Что означает кбм в страховом полисе

Как рассчитывается скидка на ОСАГО? Что такое КБМ?

Тарифы по ОСАГО утверждаются не страховыми компаниями, как в случае с КАСКО, а правительством РФ. Цена полиса ОСАГО равняется произведению базового тарифа на ряд поправочных коэффициентов. В данной статье мы не будем их все расписывать, т.к. это достаточно объемная информация. Если Вы хотите узнать стоимость ОСАГО – воспользуйтесь калькулятором ОСАГО на нашем сайте.

Объектом внимания данной статьи станет Коэффициент Бонус-Малус (КБМ). Задачей этого параметра является поощрение безаварийных водителей в виде скидок и наказание тех, по чьей вине случались ДТП, в виде повышения стоимости полиса ОСАГО.

Когда говорят про КБМ, Страховщики зачастую употребляют термин «Класс страхователя». Если Вы страхуетесь впервые, то Ваш класс равен 3, а сам КБМ – 1. Далее за каждый безаварийный год вождения Вы получаете по 5% скидки, т.е. на второй год страхования Ваш КБМ становится равен 0.95, на третий – 0.9 и т.д. Максимальный порог – скидка 50% на ОСАГО (КБМ=0.5). Чтобы достичь такого результата, необходимо на протяжении десяти лет не становиться виновником ДТП.

Накопленную годами скидку можно запросто потерять, если в течение очередного страхового периода стать виновником ДТП. Если же Вы страхуетесь не так давно, и скидки у Вас нет, либо она незначительная, то неосторожная езда на дороге, помимо прочих неприятностей, обернется для Вас повышенной стоимостью полиса ОСАГО на следующий год страхования. Надо отметить, что санкции будут применяться только в том случае, если пострадавший в результате ДТП обратится за выплатой в Вашу страховую компанию. В теории, он может махнуть рукой и восстановить авто за свой счет, к примеру, если ущерб его транспортному средству был нанесён незначительный. При таком удачном для Вас сценарии повышении цены не будет.

КБМ не учитывается при страховании прицепов. Также он не играет роли при заключении договора ОСАГО на транзитное ТС и на транспортные средства, владельцы которых зарегистрированы в иностранном государстве.

Как узнать свой КБМ?

Чтобы узнать свой КБМ на очередной год страхования, нужно воспользоваться соответствующей таблицей.

Как было упомянуто ранее, на первый год страхования водителю присваивается 3 класс. В таблице он выделен желтым цветом. КБМ в таком случае равен 1, т.е. на стоимость ОСАГО он никак не влияет. Допустим, по вине этого водителя за первый год не произошло ни одного происшествия. Смотрим на столбец «0 страховых выплат», значение в ячейке равно 4. Т.е. на следующий год водителю присваивается 4-й класс (КБМ=0.95). Это значит, что он вправе рассчитывать при продлении договора ОСАГО на скидку 5%. Если на второй год страхования этот водитель станет виновником одного ДТП, то ему будет присвоен класс 2 (КБМ=1.4). Т.е. цена полиса ОСАГО при очередном продлении вырастет сразу на 40%. Еще один безаварийный год поможет ему вернуть 3-й класс и не переплачивать за страховку.

Как определить КБМ, если в ОСАГО вписано несколько водителей

Если список застрахованных водителей по ОСАГО состоит из нескольких человек, при расчете учитывается наибольший КБМ. К примеру, если у двух водителей накоплена скидка 40% (КБМ=0.6), а у третьего – 10% (КБМ=0.9), то стоимость ОСАГО будет рассчитана с учетом скидки 10%. В случае, если кто-то из застрахованных водителей в течение года будет признан виновником ДТП, то вырастет лишь его КБМ. Остальные вправе ожидать увеличения скидки на 5%.

Если договор ОСАГО оформляется на условии неограниченного круга лиц, допущенных к управлению, то учитывается КБМ владельца транспортного средства.

Как определяют КБМ водителей страховые компании

Еще в 2012-м году на рынке страхования царила неразбериха в вопросе определения КБМ. В то время не было единой базы данных с историей страхования водителей, к которой имели бы доступ страховые компании. Водители, ставшие виновниками ДТП, понимали, что их страховая компания попросит в следующем году заплатить за полис ОСАГО значительно больше, и поэтому просто обращались за новым полисом в другую страховую, уверяя её представителей, что последний год вождения был безаварийным. Этой дырой пользовались и страховые агенты, желающие сделать наиболее выгодное предложение для потенциального клиента. Доходило до того, что водители на первый год страхования получали сразу максимальную 50%-ю скидку.

Спустя почти десять лет с момента введения в 2003-м году обязательного страхования гражданской ответственности автовладельцев, 1 января 2013-го года заработала единая база данных Российского Союза Автостраховщиком. С этого момента страховые компании обязаны предоставлять данные об истории страхования своих клиентов в РСА. При этом доступ к базе, конечно же, есть у Страховщиков, которые сейчас способны проверить информацию по клиентам, а не верить им на слово.

Важно помнить

КБМ не привязан к автомобилю. Если Вы продаете старый автомобиль, и решили купить новый, то Ваша скидка сохранится. Рассчитывать на скидку по ОСАГО можно при условии, что новый полис вступает в силу не раньше окончания срока действия предыдущего, а также, если с момента его окончания не прошел один год. Т.е. вы продали автомобиль в январе 2014-го года. Страховка на него еще действовала до июня 2014-го. Скидку на ОСАГО на новый автомобиль Вы сможете получить только в июне 2014-го. Если полис оформляется до этого, к примеру, в марте, для расчета ОСАГО будет применен КБМ на начало действия предыдущего полиса, без дополнительной скидки.

Если Вы накопили скиду, а потом по какой-либо причине не страховались по ОСАГО, то Ваш КБМ будет храниться в базе данных не более одного года с момента окончания срока действия последнего договора ОСАГО с Вашим участием. Спустя год скидка аннулируется, и Вам будет присвоен начальный 3 класс (КБМ=1).

Что такое коэффициент бонус-малус (КБМ) в полисе ОСАГО и как его можно рассчитать

Всем доброго времени суток, уважаемые читатели и подписчики блога! Страхование гражданской ответственности, или сокращенно как его называют ОСАГО, плотно вошло в нашу жизнь и стало чем-то само собой разумеющимся. Тем не менее, постоянные расходы на содержание автомобиля вынуждают водителей искать пути экономии своих затрат. Оказывается, можно сэкономить и в страховании. Одним из таких инструментов является коэффициент бонус-малус. Что такое кбм в ОСАГО, и чем он может быть полезен, предлагаю разобраться далее.

Суть коэффициента и его влияние на цену страховки

Итак, сам по себе коэффициент под названием «бонус-малус» был изобретен страховщиками довольно давно. Он позволял получить информацию о том, насколько часто страхователь пользовался страховыми выплатами. Если клиент редко обращался за получением выплаты, то он был более выгоден страховой компании, а потому его КБМ был уменьшающим. Обратная ситуация ждала тех, кто часто становился жертвой страховых случаев. Такие клиенты являются более рисковыми, а потому для них не может быть предусмотрен понижающий коэффициент. Проверить такую информацию сегодня можно по базе соответствующих данных.

Другими словами, Вы поняли: чем реже попадает в аварии водитель, тем меньшим будет его очередной платеж по страховке, благодаря понижающему КБМ. Таким образом, каждый может удешевить себе стоимость последующих ОСАГО, если будет тщательно соблюдать ПДД и следить за техническим состоянием своего транспортного средства. А в некоторых случаях проще компенсировать небольшой убыток третьему лицу на месте без привлечения ГИБДД, чтобы не терять размер накопленной скидки.

Как рассчитывается КБМ — коэффициенты и классы

Давайте попробуем представить и проверить, как это работает на практике. Допустим, Вы впервые приобретаете полис гражданской ответственности. В этом случае присваивается коэффициент «1». Это не плохо, и не хорошо, поскольку назначается стандартный платеж, который будет ни меньше, но и не больше положенного. Класс водителя в этом случае будет 3‑й. А вот ближайшие изменения могут произойти спустя год действия страхового полиса, то есть, тогда, когда придет время его продления.

Итак, если водитель не стал виновником ни одной аварии на протяжении всего этого срока, то он может рассчитывать на понижающий коэффициент 0,95 и одновременно повышение в классе до 4‑го. Если же авария имела место, то класс станет снижен до 1‑го, с поднятием КБМ до 1,55. Другими словами, платеж на следующий период станет на 55% выше стандартного. Узнать свой возможный КБМ и водительский класс поможет соответствующая таблица, которую Вы можете всегда найти на сайте Российского союза автостраховщиков.

Самая приятная награда ожидает тех водителей, которые умудрились ездить безаварийно 10 или более лет. Их класс вырастает до 13-го, а коэффициент становится равным 0,5. Это означает с финансовой точки зрения, что любая страховка ОСАГО обойдется Вам всего в полцены. Так что, КБМ напрямую влияет на ту стоимость, которую насчитает страховая компания за очередной полис «гражданки». Когда коэффициент равен 1, значит, стоимость полная (100%). Если коэффициент растет на 0,1 или снижается на тот же размер, то, соответственно, на 10% вырастает или снижается и размер платежа.

Как восстановить бонус малус — основные ситуации

А вот теперь еще более интересный момент — восстановление своего КБМ, который может быть неактуальным в общей базе страховщиков. Он возникает тогда, когда автолюбитель рассчитывает на скидку, полагающуюся ему за безаварийную езду. Водитель обращается к сайту РСА и с удивлением замечает, что в базе указан не тот коэффициент. Из-за чего это может иметь место:

- произошла техническая опечатка или сбой, связанный с человеческим фактором. В итоге Вы видите не тот размер скидки, который ожидали. Достаточно ошибиться в одной букве фамилии либо имени страхователя;

- Вы были вписаны в полис того водителя, по вине которого произошло ДТП, и КБМ был повышен сразу обоим участникам полиса.

Чтобы восстановить свой реальный бонус малус, необходимо предоставить действующий страховой полис гражданской ответственности. Могут потребоваться и другие документы, например, копия водительского удостоверения или справка о непричастности к дорожно-транспортным происшествиям, информация о которых попала в общероссийскую базу страховщиков.

На помощь может прийти онлайн сервис электронного страхового сервисного центра. В нем мы регистрируем соответствующее обращение, которое и отправляем на рассмотрение. Вот так друзья, функционирует система учета страховых событий, которая влияет на стоимость ОСАГО. Если Вы еще не являетесь постоянным подписчиком блога, рекомендую сделать это прямо сейчас. Всех с наступающими новогодними праздниками и до встречи.

Коэффициент бонус-малус (КБМ). Классы КБМ по ОСАГО: таблица. КБМ 1 класс 3 – что это значит?

Далеко не каждый водитель знает, что такое КБМ-классы. В то же время разбираться в подобных вопросах не только полезно, но и выгодно. Разберем вопрос с самого начала, то есть для такого автовладельца, который не знает даже, как расшифровывается КБМ, и заглянем в некоторые тонкости его применения.

Обязательное страхование

Каждый владелец автомобиля наряду с остальными документами должен иметь при себе ОСАГО. Это обязательное страхование автогражданской ответственности. Благодаря полисам всем водителям, таким образом, обеспечивается защита. Если случается дорожно-транспортное происшествие, то со страховки виновной стороны аварии производится выплата потерпевшей стороне для восстановления транспортного средства. А если был причинен вред здоровью, то и для выздоровления.

В этом виде страхования действует система, призванная стимулировать водителей к безаварийной езде. Причем мера действует именно в отношении виновников ДТП. Она реализуется через КБМ-классы. Изучим, что они значат и как работают.

КБМ-классы

КБМ расшифровывается как коэффициент бонус-малус. Бонус получает водитель, не попадающий в аварии, виновником которых становится он сам, а малус, то есть снижение коэффициента, соответственно, получает тот, кто инициирует ДТП.

Безаварийная езда может продолжаться много лет. Но страховщики, естественно, не заинтересованы в том, чтобы понижение стоимости полиса дошло до нулевой отметки. Поэтому они предусмотрели порог, после которого стоимость страховки больше не понижается. Это 50 %.

Есть водители, которые ездят по всем правилам дорожного движения много лет и не нарушают их. Было бы несправедливо, если бы они должны были платить столько же, сколько и те автолюбители, которые почти не признают правил на дороге.

Так, максимальный коэффициент составляет 0,50. Для достижения такого результата нужно не попадать в аварии 10 лет.

Понижение класса или потеря скидок

Даже получив максимальную скидку, не стоит думать, что она дается навсегда безо всяких условий. Если водитель попадает в аварию, став ее виновником, то скидка понижается и доходит до единицы, после чего придется заново долго двигаться к заветным 50 %. Но если водитель сел за руль совсем недавно и его скидка маленькая, то в результате ДТП она не только обнулится, но стоимость страховки даже увеличится.

С точки зрения добросовестных водителей, это более чем резонная мера: если ездишь так, что представляешь опасность для окружающих, плати за свой полис больше!

Очень много ДТП случается как раз из-за неумелости или недобропорядочности водителей. Только платить такие люди будут больше лишь в тех случаях, когда попадут по своей вине в аварии. Поэтому при незначительных проишествиях для них гораздо лучше будет договориться с потерпевшей стороной и без вызова сотрудников ГИБДД уладить вопрос. Тогда довольными останутся и одни (так как не нужно будет тратить время и нервы на взаимодействие со страховой компанией), и другие (так как скидка на полис как была, так и останется прежней).

Кстати, нужно знать, что классы КБМ по ОСАГО не распространяются на прицепы. Также он не будет учитываться в том случае, если полис выписывается на гражданина иностранного государства или транспортное средство для транзита.

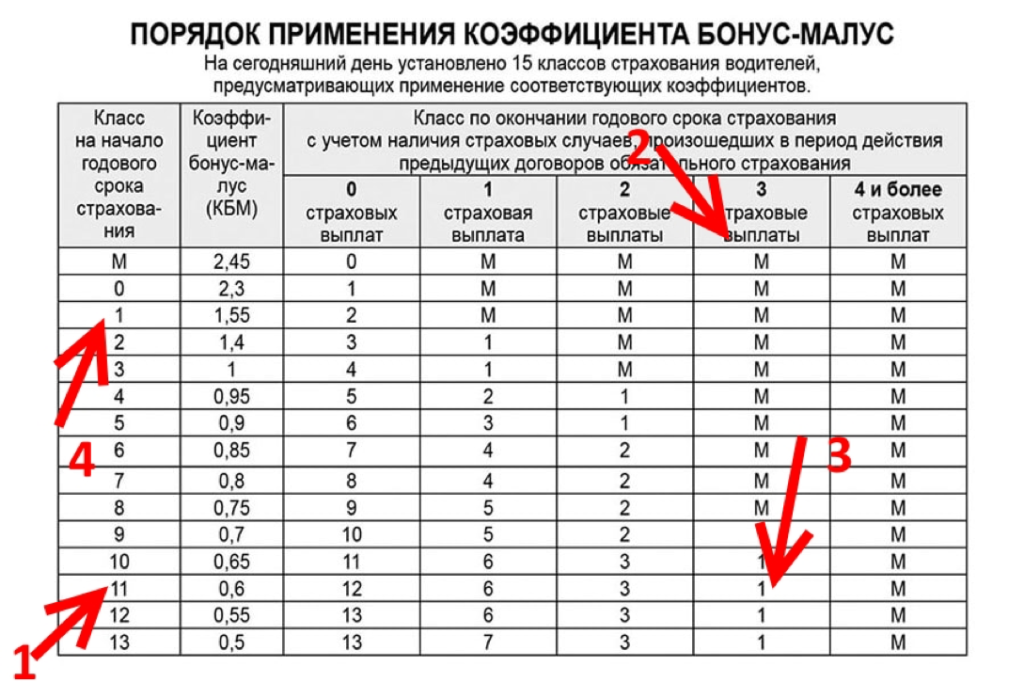

Класс КБМ по ОСАГО: таблица

Итак, ориентируясь на нижеприведенную таблицу, можно рассчитать свой КБМ. В горизонтальной строчке указывается класс водителя на начало периода действия страхового полиса. В зависимости от езды за год (безаварийной или с ДТП, с последствующими выплатами страховки) на следующий год присваивается тот или иной класс КБМ по ОСАГО. Таблица состоит из пятнадцати классов, где «М», означающий «максимальный», присваивается штрафнику.

Какой класс получает водитель, впервые севший за руль?

В первый страховочный год водителю присваивается 3 класс. Изучим на этом примере, как понять классы КБМ. Таблица, если посмотреть на первый вертикальный ряд, содержит класс, а если на второй — 1. Это его коэффициент. Получается, КБМ 1, класс 3. Что это значит?

Если в этот год вождения водитель не попадет в дорожно-транспортные происшествия (смотрите на третий столбик), то в следующем страховом периоде у него составит КБМ — 0,95, класс – 4 соответственно. Тогда скидка будет равна пяти процентам. Однако, если в течение этого периода случится авария, то ему присвоится 2 класс, где КБМ равен 1,4. Тогда за страховку придется заплатить больше на 40 %.

Новичкам за рулем следует быть очень осторожными, так как при двух и более авариях КБМ станет максимальным и будет равен 2,45. Зато при последующем годе безаварийной езды третий класс водителю вернется, и ему снова не придется переплачивать за страховой полис.

КБМ, равный 0,5, означает максимальную пятидесятипроцентную скидку. Но если такой водитель попадает в аварию, то ему присваивается 7-й класс, что соответствует коэффициенту 0,8.

В ОСАГО вписано несколько водителей

Если страховой полис выписан на несколько водителей, КБМ считается по-особенному. За основу берется самый большой коэффициент. К примеру, если в страховку вписывают четверых водителей, у троих из которых он равен 0,7 и ниже, но лишь у одного составляет 0,9, страховка будет считаться на основании последнего КБМ, то есть с учетом десятипроцентной скидки.

КБМ при неограниченной страховке

Если предполагается купить полис обязательного страхования, которым может пользоваться неограниченный круг лиц, КБМ считается по-другому. За основу берутся данные владельца автомобиля.

Важно при этом иметь в виду то, что если ранее был приобретен полис на ограниченный круг лиц, а потом было решено переоформить его на неограниченный, то следует вписать в него отдельно тех лиц, которые были внесены в полис с ограниченным кругом лиц. В противном случае КБМ-классы последних будут утрачены.

Как проверить коэффициент бонус-малус?

Учтите, КБМ не заносится в единую базу данных Российского Союза Автостраховщиков. Там содержится только информация о предыдущих страхованиях на автомобиль. А вот коэффициент рассчитывается и проверяется непосредственно в страховой компании при покупке полиса водителем. СК обязаны применять классы КБМ по ОСАГО, а также вносить в базу данных информацию об авариях, участником которых были водитель на своем автомобиле.

Поэтому именно в страховых компаниях у вас и могут проверить КБМ и предоставить соответствующую информацию.

Однако узнать об этом можно и другими путями. Например, зайдя на сайт РСА и обратившись там к базе КБМ. Для этого потребуется записать свой ВИН-код или государственный номер машины и данные о собственнике.

Редко (так как это не является обязанностью) страховые компании указывают КБМ в страховом полисе. Поэтому иногда бывает достаточным внимательно изучить документ. Номер может быть указан напротив фамилии каждого из водителей или в особых отметках.

На многих сайтах сегодня существуют и онлайн-калькуляторы, при помощи которых можно без труда посчитать свой КБМ. Таким образом, узнать его можно и самостоятельно.

База данных о КБМ

Итак, данные для расчета коэффициента страховая компания берет из базы Российского Союза Автостраховщиков. Вносятся же они непосредственно страховыми компаниями, которые застраховали водителей. Эту особенность следует запомнить особенно тем, кто решит менять свою СК на другую. Лучше всего им взять с прежней страховой компании справку, где будет указан КБМ. Дело в том, что некоторые из них могут вносить информацию не вовремя или забыть об этом, также могут случиться проблемы с загрузкой системы и так далее. Поэтому лучше перестраховаться и лично принести документ, доказывающий наличие у вас определенного коэффициента, чтобы «случайно» вам его не обнулили.

Особенности скидок

В этом вопросе следует учитывать следующую информацию.

Еще недавно скидка за безаварийную езду числилась за конкретным автомобилем. При его продаже и покупке нового водителю приходилось заново заводить свою страховую историю. При выявлении недостатков этой системы от нее было решено отказаться. Теперь все то количество, сколько классов КБМ существует, относится непосредственно к водителю. Поэтому уже неважно, на каком автомобиле он ездит и в какой страховой компании приобретал полис ОСАГО. Главной является безаварийная езда.

Отдельные вопросы, которые часто задают водители

Рассмотрим несколько отдельных ситуаций.

Что делать, например, одному из водителей, который вписан в ОСАГО и поменял свое водительское удостоверение? В случае действующего договора следует незамедлительно обратиться в СК. Страхователь в письменном виде уведомляет об этом страховщика с тем, чтобы последний внес корректировки в информационную базу Российского Союза Страховщиков.

Другой интересующий автомобилистов вопрос заключается в том, как определяется КБМ, если страховой договор не ограничен по числу водителей, с тем что в прошлый период договор предусматривал ограничения их числа. В данном случае СК присваивает класс, который указан в страховом договоре. Как действует СК, если ситуация состоит в обратном, то есть прошлый страховой договор не имел ограничений по числу лиц, а новый заключен на условиях с ограничениями? В этом случае страховая компания обязана снизить КБМ.

Класс 3 — что это значит для водителя? Кроме того, что этот класс присваивается тому, кто впервые сел за руль, если водитель не заключал договор ОСАГО более года, какая бы скидка у него ни действовала ранее, она сгорает, и он вновь получает класс, как севший за руль в первый раз. То есть КБМ 1, класс 3.

Что это значит для водителя, если он не предоставит полную информацию о ДТП при заключении договора? Неправильный расчет будет обнаружен системой сразу же. Поэтому страховая компания в данном случае накладывает на водителя штрафные санкции. Они выражаются в 1,5 КБМ. То есть в следующем году выплата увеличится на 1,5 коэффициента.

Заключение

Мы рассмотрели, что означают классы КБМ, как они рассчитываются, применяются и проверяются. Водителям нужно помнить, что важно не только уметь водить машину и соблюдать все существующие правила дорожного движения. Нелишним также будет разбираться в некоторых смежных вопросах, таких как, например, страховка и ее тонкости, то есть нашей сегодняшней темы. Тогда он будет чувствовать себя за рулем уверенно, в то же время экономя свои денежные средства.

Таблица КБМ — рассчитываем свой класс на примерах

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10+

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Калькулятор

переплаты

по ОСАГО

ВНИМАНИЕ!

Ваша скидка на ОСАГО должна быть 45 %!

Например при базовой стоимости полиса в 8 200 рублей, ваша цена должна быть 5 200 р. — экономия бы составила 3000 р.

Калькулятор

переплаты

по ОСАГО

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Ваш КБМ соответствует стажу.

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне. При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн.

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определяется по специальной таблице КБМ 2020, которая с 2002 года остается неизменной.

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Обратите внимание! Стоит принимать к сведению, что аварийный КБМ на новый срок применяется только в том случае, если застрахованный водитель был виновником ДТП.

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный — 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

Пример № 1

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый. В нашем случае – это 4 класс.

- Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Расчет КБМ по таблице без аварий

Расчет КБМ по таблице без аварий

Пример № 2

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Для расчета выполняется несколько простых шагов:

- Смотрится по таблице класс, который был у водителя на момент ранее купленного договора. В нашем случае это 11 класс.

- После по верхней таблице определяется количество случаев. Данный водитель 3 раза был виновником аварии.

- Находясь на столбце с количеством аварий спуститься вниз до строчки с действующим классом и смотрится новый. В нашем примере это 1 класс аварийности.

- В первом столбце таблицы определяется новый показатель, который равен 1 КБМ. Клиент получает повышающий в размере 1,55. Получается, застрахованный участник движения на 55% переплатит от базовой стоимости договора за свою аварийность.

Расчет КБМ по таблице для виновника ДТП

Расчет КБМ по таблице для виновника ДТП