Что такое осаго простыми словами

Что такое КАСКО и ОСАГО, простыми словами, чем одно отличается от другого?

Добрый день. В сегодняшней статье я, простыми словами расскажу, что такое КАСКО и ОСАГО. Традиционно для нашего сайта статьяполностью раскрывает тему и содержит видео и фото материалы.

Все автовладельцы знают, что ежегодно надо покупать страховой полис, но многие задаются вопросом: «Какому отдать предпочтение?» ОСАГО и КАСКО – это страховые продукты, относящиеся к автотранспорту. К приобретению того или иного страхового полиса нужно подходить сознательно, поэтому следует ознакомиться с обоими вариантами и определить преимущества и недостатки. Начнём с ОСАГО.

Что такое ОСАГО?

ОСАГО – это Обязательное Страхование Автогражданской Ответственности. Именно ОБЯЗАТЕЛЬНОЕ. Закон обязует приобретение автомобилистом полиса ОСАГО. Если при проверке документов выяснится, что у Вас отсутствует страховой полис, придётся заплатить штраф в размере 800 рублей, также Вам откажут в постановке транспортного средства на учёт. Ну а если произошло так, что на момент ДТП (по Вашей вине) Вы не владеете полисом ОСАГО, то оплата ущерба пострадавшему будет производится из Вашего кармана.

ОСАГО (в отличие от КАСКО) страхует не транспортное средство, а страховщика, то есть Ваши деньги. Всё очень просто: въехали в Вас — Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете.

На примере это выглядит так: по Вашей вине случилось ДТП, и Вы разбили дорогую машину. В этом случае пострадавший обращается в страховую компанию, и она вместо Вас оплатит ему ремонт. Если же был повреждён ещё и собственный автомобиль, его ремонт Вы будете вынуждены оплачивать самостоятельно.

Существует ещё одна ситуация, когда виноваты оба. Тогда и компенсацию по страховому полису получают оба участника ДТП, но размер выплаты определяется соотношением степени виновности и реальной суммой ущерба. Как правило, компенсация покрывает 50% ущерба, но в некоторых случаях размер выплаты устанавливается судом. Если же:

- В аварии участвует два транспортных средства;

- В аварии нет пострадавших (нет ущерба здоровью)

- И у обоих участников ДТП есть действующие полисы ОСАГО,

то это ситуация, которая называется прямым урегулированием убытков по ОСАГО. Тогда пострадавшему необходимо обращаться за выплатой в СВОЮ страховую компанию.

Таким образом, во всех случаях, кроме прямого урегулирования, страховая компания виновника аварии оплачивает ремонт пострадавшему. Это причина, по которой приобретение полиса ОСАГО является обязательным.

Сколько стоит?

Тарифы для расчета цены полиса устанавливаются Центробанком РФ. При расчёте учитывается:

- регион;

- мощность;

- тип транспортного средства (грузовое или легковое, физическое или юридическое лицо и т. д.);

- водительский стаж;

- наличие аварийных случаев.

Возраст автомобиля практически не влияет на цену, и ограничений по этому критерию для заключения договора нет. Цена обычно варьируется от 3 до 19 тысяч рублей. Это сравнительно небольшая цена. Но, к сожалению, ОСАГО не компенсирует ущерб полностью: максимальный размер выплаты при повреждении имущества составляет 400 000, а при причинении вреда здоровью – 500 000 рублей.

Договор заключается на год. Страховая компания даёт возможность заключить договор на срок от 3 до 9 месяцев; при этом страховой взнос за год не изменится, но так Вы сможете отдавать сумму частями (первые 3 месяца – 50% годового, следующий договор на 9 месяцев – 50% годового). Также, если за прошедший год Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку.

В случае ликвидации страховой компании Вам будет достаточно обращения в Российский союз автостраховщиков (РСА).

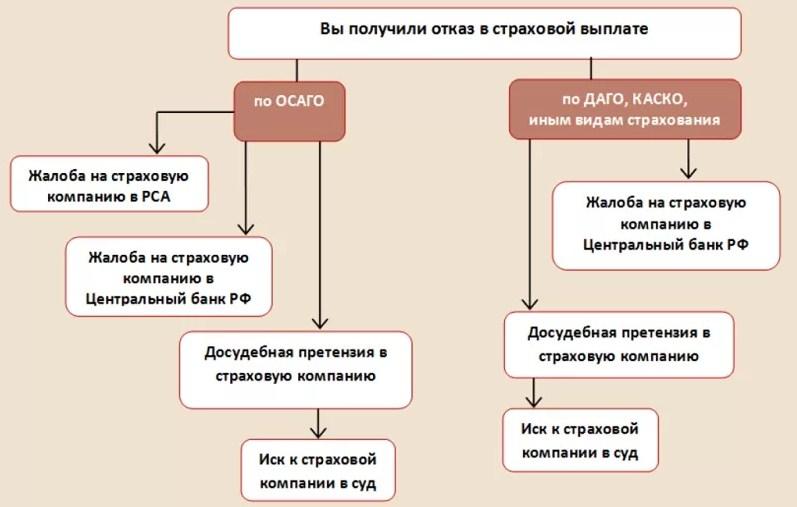

Случаи отказа в выплате.

- Виновник скрылся с места происшествия;

- У виновника отсутствует полис ОСАГО;

- Виновник находился в состоянии опьянения;

- Страховую неправильно уведомили при оформлении по Европротоколу;

- Не была предоставлена машина в срок для экспертизы.

В этих случаях пострадавшего может выручить наличие дополнительного страхового полиса – КАСКО.

Что такое КАСКО?

КАСКО — это добровольное страхование автотранспорта. Если Ваш автомобиль получил механические повреждения или попал в аварию – страховая компания отремонтирует его, если же произошёл угон транспортного средства – КАСКО выплатит полную стоимость автомобиля.

Зачем нужна франшиза от КАСКО?

Полис КАСКО покупает тот, кто не хочет иметь никаких проблем и получать компенсацию в любых ситуациях (угон, уничтожение, авария по собственной вине). Таким гарантиям соответствует высокая цена. Но КАСКО даёт возможность сэкономить. Слышали слово «франшиза»? Франшиза по КАСКО – это сумма, которую выплачивает страховщик самостоятельно. Например, если Вы установили франшизу в размере 20 000 рублей, то при ущербе в 100 000 страховая компания выплатит 80 000 рублей, а Вам придётся доплатить самостоятельно. Именно наличие франшизы в договоре делает его дешевле.

Ну и, конечно же, главный вопрос: «Сколько стоит это удовольствие?»

Цена страхового полиса КАСКО зависит от цены автомобиля (5 – 11% от цены страхуемого авто за вычетом амортизации). Например, при стоимости авто 500 000 рублей цена КАСКО составит от 25 000 до 55 000 рублей. Также на цену может влиять возраст автомобиля (чем старше, тем выше стоимость).

Преимущества и недостатки КАСКО.

Преимущества КАСКО:

- Заплатили один раз – получайте оплату по страховке целый год;

- При аварии на дороге Ваша виновность не имеет значения;

- Выплаты производятся только владельцу КАСКО (то есть Вам).

Недостатки КАСКО:

- Высокая стоимость для популярных автомобилей (от 30 000 до 200 000 р.);

- «Возрастные рамки» автомобиля (не старше 7-10 лет);

- Необходимость фиксации каждого страхового случая в полиции или ГИБДД, получения подтверждающей справки;

- Возможность задержки выплаты в страховой компании;

- В случае ликвидации страховой компании – возмещение только через суд.

Случаи, при которых КАСКО откажет в выплате компенсации:

- злостное нарушение ПДД;

- алкогольное или наркотическое опьянение страхователя при аварии;

- отсутствие у водителя права на управление данным автомобилем;

- изъятие транспортного средства по решению суда.

Заключение.

В начале статьи мы задались вопросом: «Какому страховому полису отдать предпочтение?» Определённо, полис ОСАГО должен быть обязательно у каждого автовладельца, если Вам не нужны проблемы со штрафами и выплатой компенсации пострадавшему из своего кармана. Тем более, что цена ОСАГО не так уж велика (3 000 – 19 000 рублей), по сравнению с полисом КАСКО (30 000 – 200 000 рублей). Не многие готовы раскошелиться на дополнительный страховой полис, но за высокую стоимость у КАСКО есть свои преимущества: компенсация ущерба при угоне, уничтожении автотранспортного средства, аварии непосредственно владельцу КАСКО; компенсация в полном размере (по полису ОСАГО – 400 000 – 500 000 рублей); возможность снизить стоимость полиса с помощью франшизы. Но приобретение полиса КАСКО доступно лишь для автомобилей не старше 10 лет.

Таким образом, автовладелец сам для себя решает, есть ли необходимость в покупке полиса КАСКО, как дополнение к ОСАГО, учитывая свой доход и уверенность на дороге.

Вот небольшое видео по теме статьи:

На этом у меня сегодня все. Я надеюсь, что после прочтения статьи у вас не осталось вопросов о том, что такое КАСКО и ОСАГО и чем они отличаются друг от друга. Если у вас остались вопросы или если вы хотите дополнить статью – пишите комментарии.

Е-ОСАГО — что это такое: чем отличается от ОСАГО, расшифровка простым языком

Если говорить простым языком, что такое Е-ОСАГО, то нужно отметить, что это электронная версия традиционной автостраховки, которая оформляется в офисе страховщика. Российские автолюбители в Москве и других регионах страны имеют возможность получить полис автострахования онлайн – оформление и оплата осуществляются на сайте автостраховщика.

Важно! Законодательно закреплена обязанность российских автостраховщиков предлагать на своих официальных сайтах функцию онлайн-оформления Е-ОСАГО. На каждом ресурсе страховых компаний, предлагающих автогражданку, есть возможность ее получения через интернет.

Что такое Е-ОСАГО

Официальная расшифровка следующая: Е-ОСАГО – электронный полис обязательного страхования автогражданской ответственности. Ежегодно продается более 20-25 млн. полисов через интернет. Для приобретения автостраховки через интернет нужно загрузить тот же набор документов, который предоставляется страховым агентам в офисе.

Важно! ОСАГО, оформленное онлайн, начинает действовать не сразу. Обычно на этот процесс уходит двое-трое суток. Загруженные сведения и информация об оплате, новых реквизитах передается в базу данных РСА , где она проверяется. Поэтому после приобретения документа нужно подождать несколько дней.

Скидки на Е-ОСАГО за оформление в интернете у российских страховщиков не предусмотрены. Расценки на автогражданку устанавливаются в зависимости от возраста, водительского стажа, коэффициента безаварийности и других факторов. Стоимость обычного полиса и оформленного онлайн в одной и той же страховой компании одинакова.

Чем отличается от обычного ОСАГО

Разница между обычным полисом ОСАГО и оформленным в интернете заключается лишь в особенностях получения страховки:

- в первом случае необходимо собрать документацию и обратиться напрямую в офис автостраховщика, где бумаги проверят, посчитают стоимость и после оплаты страховой премии выдадут новый фирменный бланк на ближайший год;

- во втором случае приобрести автостраховку можно с помощью ПК или смартфона, загрузив сфотографированные или отсканированные версии документов, оплатив премию онлайн (картой или электронными деньгами).

При покупке Е-ОСАГО автостраховщик высылает клиенту электронную копию бланка на указанную электронную почту. Копию рекомендуется распечатать, чтобы по требованию предоставлять сотрудникам ГИБДД.

Важно! По запросу страхователя, автостраховщики по почте высылают заказным письмом оригинальный бланк полиса. Это отдельная услуга, предоставляется обычно бесплатно.

Как оно работает

Не существует отличий по функциональности и возможностям между обычным и электронным ОСАГО. При оформлении Е-ОСАГО предоставляются те же документы, выплачивается аналогичная страховая премия. Бумажная и электронная версии полисов официально уравнены в РФ, поэтому автовладельцы имеют право возить с собой ксерокопию полиса, а не оригинальный бланк со всеми защитами.

Е-ОСАГО работает так же, как и обычная автостраховка. Это значит, что в случае ДТП необходимо уведомить страховщика, вызвать полицию (или не вызывать, если предполагается заполнение европротокола). Автостраховщик при получении заявки на выплату по страховому случаю проверяет не бумажную версию автостраховки, а обращается к базе данных РСА.

Если страховка есть в БД и она действующая, то запускается стандартная процедура рассмотрения страхового случая, поднимается вопрос о размере полагающихся пострадавшей стороне выплат. Не имеет значения, какие виды автостраховок у пострадавших и виновников – обычные или электронные. Подробнее о том, как пользовать Е-ОСАГО, можно почитать здесь .

Как выглядит

Структура, формат, принципы заполнения, предоставляемые сведения в Е-ОСАГО и обычной бумажной версии документа полностью идентичны. На электронной копии также проставлена печать, указаны данные об автостраховщике, прописан номер и серия полиса. Подробнее о том, как выглядит электронный полис ОСАГО, можно почитать здесь .

Основными элементами автостраховки являются:

- шапка (наименование документа, серия, номер);

- срок и периоды автострахования;

- страхователь авто и собственник (два поля, если это разные лица);

- сведения о транспортном средстве, список допущенных водителей;

- размер страховой суммы, специальные отметки;

- даты, подпись, печать.

Важно! Автовладелец, который оформил Е-ОСАГО через интернет, имеет право распечатать полученную копию на цветном или черно-белом принтере. Также есть право вовсе не распечатывать документ, но на проверку наличия и действительности страховки в этой ситуации у инспекторов ДПС уйдет больше времени.

Как оформляется

Из сказанного выше понятно, что такое Е-ОСАГО, но не совсем ясно, как оформлять документ онлайн и проще ли это, чем поход в офис.

Поэтапно процесс выглядит следующим образом:

- Выбор подходящего страховщика (можно изучить предложения всех доступных страховых компаний).

- Переход на сайт выбранного страховщика (на главной странице обязательно будет ссылка или кнопка на функцию электронного оформления страховки).

- Выполнение расчета (необходимо заполнить предлагаемые поля: стаж, машина, мощность, год выпуска и т. д.).

- Отправка данных, ожидание их проверки по базе РСА (занимает несколько минут).

- Заполнение основных сведений (всех обязательных полей), отправка.

- Оплата (банковской картой или электронными платежными средствами).

- Получение электронной версии полиса на указанный e-mail.

Важно! Если автолюбитель оформлял ранее автостраховку онлайн, то это означает, что при повторной покупке полиса у того же страховщика нужно будет выполнить только новый расчет – снова указывать все сведения не потребуется (при условии использования той же машины). В личном кабинете пользователя будет ссылка – «Оформить повторно», «Продлить» или что-то аналогичное.

Сколько стоит Е-ОСАГО

Стоимость обычного полиса ОСАГО и Е-ОСАГО зависит от ряда факторов: водительского стажа, типа полиса (ограниченный и неограниченный), безаварийности водителя, типа автотранспортного средства. Каждый автостраховщик на своем сайте предлагает выполнить бесплатный расчет стоимости Е-ОСАГО.

Процесс занимает несколько минут – нужно точно и правдиво указать все сведения, чтобы получить примерную стоимость оформленного полиса (окончательная цена указывается после заполнения всех полей). В любой момент до оплаты страховой суммы автовладелец может отказаться от покупки Е-ОСАГО. Разницы в стоимости между обычным и электронным полисом не существует (при условии обращения к одному и тому же страховщику).

Вывод

Оформление Е-ОСАГО – удобно, быстро, доступно (при условии обращения к добросовестному страховщику). На весь процесс получения нового полиса уходит не более 20-30 минут даже у неопытных пользователей интернета. Основная проблема – нежелание автостраховщиков оформлять любой вид страховок ОСАГО – обычных и электронных.

Поэтому при онлайн-оформлении автовладельцы сталкиваются с различными проблемами: перегруженность сайтов, необходимость введения огромного количества сведений (зачастую ненужных), сложность ввода проверочного кода (капчи), отказ в оплате и т. д.

Что такое ОСАГО простым языком

” class=”wp_ulike_btn wp_ulike_put_image wp_likethis_74″>

Покупка автомобиля сразу влечет за собой следующий расход – заключение договора о страховании. Что же такое ОСАГО простым языком? ОСАГО – страхование ответственности владельца автотранспорта по отношению к другим автовладельцам. Расшифровывается как «Обязательное Страхование АвтоГражданской Ответственности». Является обязательным и осуществляется приобретением полиса. Невыполнение приводит к административной ответственности в виде штрафа. Срок страхования – один год.

Отличие ОСАГО от КАСКО

При ДТП, виновником которого является владелец полюса ОСАГО, страховая компания не будет компенсировать ему ущерб за собственный автомобиль. Этот вид страховки защищает его ответственность за нанесение вреда имуществу, здоровью и жизни других участников. С помощью договора КАСКО страхуется собственный автомобиль от ущерба при ДТП или других обстоятельств. КАСКО является добровольным видом страхования в отличие от ОСАГО.

Обязательно ли полис должен быть оформлен на владельца машины?

Страховой полис – это документ, подтверждающий договор между автовладельцем и страховой компанией. Иногда владелец и водитель автотранспорта – это разные люди. Бывает, что машина приобретается для другого члена семьи или родственника, а формальный владелец не является водителем. В этом случае и полис при наличии доверенности от владельца оформляется на реального водителя. Но формальности должны быть соблюдены – в специальной графе бланка вписывается имя владельца. Такой документ необходим для предъявления инспектору ГИБДД, но при наступлении страхового случая денежное возмещение получит собственник.

Страхование нового автомобиля

Законодательством предусмотрен десятидневный срок со дня покупки для оформления полиса ОСАГО. В этот период можно управлять машиной, не опасаясь штрафов. По истечении 10 дней наступает административная ответственность. В интересах автовладельца не затягивать оформление, поскольку при ДТП выплаты ему не будут положены. Если регистрационный номер будет получен позже, чем заключен договор о страховании, то следует снова посетить страховую компанию и вписать его в договор.

Если приобретен поддержанный автомобиль

Даже если имеется полис ОСАГО, оформленный на предыдущего владельца, и срок его не закончен, придется заключать новый договор. Если истек срок действия диагностической карты или близится к завершению, необходимо пройти техосмотр. Согласно закону об обязательном страховании оформление должно быть произведено не позднее 10 суток после покупки. Несоблюдение этого правила повлечет за собой уплату штрафа. Бывший владелец при расторжении договора может вернуть часть средств за неиспользованное время. Для этого надо обратиться с заявлением в страховую кампанию, где был заключен договор.

От чего зависит стоимость полиса

Практически все страховые компании имеют онлайн-калькуляторы, с помощью которых производится расчет цены полюса ОСАГО. На стоимость влияют:

- Тип транспортного средства. Естественно, что цена на маршрутный автобус будет выше, чем на легковой автомобиль

- Год выпуска

- Мощность двигателя. Чем это значение больше, тем выше тариф. Мощность позволяет увеличить скорость и степень риска возрастает

- Регион регистрации. В многонаселенных городах стоимость будет выше. Территориальный коэффициент определяется по месту регистрации собственника

- Водительский стаж

Учитывается также коэффициент «Бонус-Малус», сокращенно КБМ. В зависимости от количества аварий он может быть понижающий или повышающий. Для удобства определения КБМ при наличии полюса ОСАГО существует таблица.

Что такое КАСКО и ОСАГО простым языком?

В соответствии с действующим законодательством, каждый автовладелец обязан застраховать свой автомобиль в рамках программы обязательного страхования автогражданской ответственности (ОСАГО). Такой полис стоит сравнительно недорого, однако не обеспечивает защиту транспортного средства от многих случайностей, которые могут произойти с ним не только на дороге, но и за ее пределами.

Именно поэтому страховые компании предлагают владельцам автомобилей застраховать свое имущество по программе КАСКО. В чем разница между этими страховками, какая из них является наиболее выгодной для водителя, и почему далеко не все владельцы авто стремятся приобрести страховку с наибольшей сферой покрытия?

Что такое ОСАГО?

ОСАГО – обязательное страхование автогражданской ответственности. 1 июля 2003 года в силу вступил Федеральный закон № 40 от 25.04.2002 г. «Об обязательном страховании гражданской ответственности владельцев транспортных средств» , который установил обязанность всех автовладельцев страховать свои транспортные средства. При этом государство не принимает никакого участия в работе системы обязательного страхования, а лишь издает нормативные акты, регулирующие работу этой системы, и осуществляет контроль над соблюдением страховщиками установленных нормативных требований.

Особенности ОСАГО

В рамках программы ОСАГО выплаты лицу, виновному в ДТП, не производятся, независимо от того, пострадала ли в результате аварии его жизнь или имущество. Фактически приобретатель полиса страхует не свой автомобиль, а чужой, снимая с себя бремя оплаты ремонтных работ в случае причинения ему ущерба. Таким образом, компенсация выплачивается только пострадавшей стороне, причем ее размер является ограниченным.

По состоянию на 2016 год максимальный размер такой выплаты составляет:

- 500 000 рублей – каждому потерпевшему, жизни и/или здоровью которого был нанесен ущерб;

- 400 000 рублей – за поврежденное в результате ДТП имущество пострадавшей стороны.

В том случае, если участниками ДТП стали только два автомобиля, при этом не был причинен вред жизни и здоровью их водителей и пассажиров, собственники поврежденных транспортных средств могут составить так называемый Европротокол. Бланк такого протокола прилагается к страховому полису ОСАГО, и получить его можно у своего страхового агента на стадии оформления всех необходимых документов. Составление Европротокола позволяет водителям избавиться от необходимости вызова сотрудников ГИБДД, но предполагает уменьшение размера максимально возможной страховой выплаты до 50 000 рублей.

Стоимость полиса ОСАГО зависит от следующих факторов:

- значения коэффициента бонус-малус, установленного для владельца транспортного средства, на основании данных о количестве аварий, виновником которых он стал за последние годы;

- мощности страхуемого транспортного средства;

- водительского стажа и возраста страхователя;

- срока действия полиса.

С марта 2009 года в силу вступил Федеральный закон, изменяющий порядок получения компенсационной выплаты, положенной пострадавшей в результате ДТП стороне. Согласно его положениям, застрахованный потерпевший должен подавать заявление на возмещение убытков в свою страховую компанию, а не в страховую компанию лица, инициировавшего аварию.

В том случае, если по объективным причинам (например, в случае банкротства, отзыва лицензии или при отсутствии у виновника аварии страхового полиса) страховщик не может произвести компенсационную выплату, за ее назначением можно обратиться в Российский союз автостраховщиков.

Что такое КАСКО?

Дословной расшифровки понятие КАСКО не имеет. Источником происхождения этого термина является испанское слово «casco», что в переводе на русский язык означает «шлем» (по другой версии за основу взято голландское существительное «casco», означающее «корпус»).

КАСКО – это страхование транспортного средства от повреждений, вызванных дорожно-транспортным происшествием (независимо от того, кто стал его виновником), или иными внешними воздействиями, а также от угона или хищения. Страхование КАСКО не распространяется на ответственность, которую страхователь несет перед третьими лицами, а также не покрывает ущерб, который может быть причинен перевозимому имуществу.

При этом приобретатель полиса может застраховать как все авто в целом, так и отдельные его части, перечень которых указывается в договоре страхования. Владелец авто, застрахованного в рамках программы КАСКО, может получить компенсацию даже в том случае, если автомобиль поцарапают, разобьют фары, украдут колеса или бампер.

На стоимость страхового полиса КАСКО оказывают влияние следующие факторы:

- статистика угонов страхуемой модели в конкретной местности;

- возраст страхователя и стаж его вождения (в том числе и безаварийного);

- стоимость запчастей, которые могут потребоваться для ремонта машины;

- наличие у автомобиля специализированных устройств, защищающих его от угона;

- год выпуска транспортного средства;

- внутренние тарифы, установленные непосредственно страховой компанией, предоставляющей услуги по оформлению полисов КАСКО.

Рассчитать стоимость полиса на основании конкретных критериев можно на сайте страховой компании – большинство страховщиков предлагают своим потенциальным клиентам возможность самостоятельного определения суммы страховки при помощи специального он-лайн калькулятора.

Особенности КАСКО

Программа страхования КАСКО имеет ряд отличительных особенностей:

- Страхование КАСКО является добровольным в отличие от страхования ОСАГО, которое является обязательным для всех автовладельцев, управляющих автомобилем на территории России. Исключением является ситуация, при которой автомобиль приобретается за счет заемных средств, полученных в рамках программы автомобильного кредитования – в этом случае страхование КАСКО является неотъемлемой частью договора, заключаемого между банком и приобретателем авто.

- Стоимость страхования по программе КАСКО является довольно высокой и может составлять до 10% от стоимости автомобиля, а это значит, что за полис, приобретаемый для дорогой иномарки, придется выложить немаленькую сумму. Однако многие компании предоставляют клиентам разнообразные льготы, скидки и бонусы, позволяющие снизить размер расходов на оформление документов.

- Возможность оплаты страховки по частям или с использованием франшизы;

- Ущерб, причиненный жизни и здоровью людей, не подлежит компенсации;

- Выплаты производятся даже в том случае, если застрахованное лицо стало виновником дорожно-транспортного происшествия: по ОСАГО в этом случае компенсация не выдается.

КАСКО не выплачивается, если:

- ущерб транспортному средству был умышленно нанесен его владельцем;

- в момент ДТП водитель находился в состоянии наркотического или алкогольного опьянения;

- действие полиса не распространяется на произошедший случай.

Что такое франшиза в КАСКО?

Франшиза – это льгота, предоставляемая страхователю, приобретающему полис КАСКО. Ее суть заключается в следующем: страховщик освобождается от обязанности по уплаты денежных средств в определенном размере при наступлении страхового случая, взамен предоставляя страхователю скидку на оплату полиса.

Франшиза при страховании бывает следующих видов:

- условная – если размер причиненного автомобилю ущерба не превышает установленную положениями соглашения сумму, компенсация страхователю не выплачивается; в противном случае ущерб компенсируется полностью;

- безусловная – при наступлении страхового случая из суммы денежных средств, необходимых для покрытия ущерба, вычитается сумма франшизы, установленная условиями договора.

Как правило, франшиза предоставляется автовладельцам, отвечающим некоторым критериям: например, достигшим установленного страховщиком возраста и имеющим определенный водительский стаж (нередко требования предъявляются и к стажу безаварийного вождения).

Как правило, франшиза предоставляется автовладельцам, отвечающим некоторым критериям: например, достигшим установленного страховщиком возраста и имеющим определенный водительский стаж (нередко требования предъявляются и к стажу безаварийного вождения).

Законодатель допускает возможность одновременного использования полисов КАСКО и ОСАГО. В этом случае автовладелец обеспечивает себе максимальную защиту от неприятностей, возникающих в процессе эксплуатации транспортного средства. Однако стоит помнить, что приобретение полиса КАСКО является делом добровольным, и слова страхового агента, убеждающего потенциального страхователя в том, что покупка полиса ОСАГО автоматически влечет за собой обязанность оплаты страховки КАСКО, свидетельствуют лишь о его недобросовестности.

Итак, в соответствии с действующим законодательством полис ОСАГО должен иметь каждый автовладелец . Управление незастрахованным автомобилем влечет за собой привлечение его собственника к административной ответственности и наложению на него штрафа в размере 800 рублей. Стоимость такой страховки является сравнительно невысокой и зависит от совокупности таких факторов, как возраст и водительский стаж владельца авто, присвоенного ему коэффициента бонус-малус и т.д.

Страхование по программе КАСКО является добровольным и позволяет покрыть убытки, понесенные в результате ДТП, в полном размере. Однако цена такой страховки существенно превышает стоимость полиса ОСАГО, поэтому ее оформляют далеко не все автовладельцы.