Как рассчитать класс по осаго

Как определить класс страхования ОСАГО в 2020 году

С 2013 года в системе страхования автогражданской ответственности введено деление водителей на категории, которые влияют на взносы по ОСАГО. Каждому классу соответствует свой коэффициент «Бонус-малус». Его можно назвать скидкой за безаварийное вождение. Разберемся, как узнать класс водителя для ОСАГО и как он отражается на стоимости полиса.

Что такое класс по ОСАГО

Класс – это показатель надежности и уровня вождения автомобилиста для страховых компаний. Чем он выше, тем ниже коэффициент «Бонус-малус». Соответственно, уменьшается стоимость ОСАГО.

Кроме того, цена страховки зависит от:

стажа и возраста водителя (чем они выше, тем ниже статистический риск попадания в ДТП и меньше стоимость ОСАГО);

типа автомобиля (легковые, грузовые, мотоциклы, автобусы, трамваи и так далее);

марки, модели авто, мощности двигателя.

Классы страхования водителей

Существует 15 классов страхования. Первый обозначается буквой «М», последующие – числами от 0 до 13. Чем выше класс, тем ниже «Бонус-малус», влияющий на цену ОСАГО.

КБМ может как увеличить, так и уменьшить стоимость. Например, полис для водителей самого низкого класса «М» будет стоить в 2,45 раза больше, чем для автомобилистов 3-го уровня. Последние покупают ОСАГО по базовому тарифу.

Классность водителя изменяется каждый год. Показатель зависит от числа аварий. Если страхователь за указанный период не был виновен ни в одном в ДТП и не обращался за выплатами, то его класс повышается на один пункт.

Если водитель был признан инициатором хотя бы одном происшествии, то его «уровень профессионализма» для страховой уменьшается. Данные приведены в таблице класса аварийности, представленной ниже.

Если автолюбитель виновен в четырех или более ДТП (за один страховой год), то его класс опускается до «М».

Например, гражданин А в начале года имел категорию 7 и приобрел ОСАГО со скидкой 20% (КБМ=0.8). В течение страхового периода он попал в две аварии, был признан в них виновным и получил выплаты от СК. На следующий год ему присвоен класс 2. Вместо скидки 20% он получил увеличение базовой стоимости полиса на 40% (КБМ=1.4).

Способы определения своего класса

Класс необходимо определять каждый год, так как недобросовестные страховые компании могут выставлять заведомо неверные коэффициенты и начислять увеличенные взносы. Порядочные агенты тоже способны допустить ошибку.

Чтобы не переплачивать и не попадаться на уловки мошенников, нужно самостоятельно выяснить свой класс. Так удастся проконтролировать верность суммы в квитанции. Чтобы определить класс страхования ОСАГО и коэффициент «Бонус-малус», нужно обратиться в страховую компанию или воспользоваться онлайн-калькулятором.

С 9 января 2019 года вступило в силу Указание Центрального Банка РФ об изменении базовых тарифов и коэффициентов к ним. Для быстрой проверки КБМ по базе РСА воспользуйтесь нашим сервисом.

Чтобы узнать свой класс и КБМ, нужно ввести персональные данные и сведения о машине:

ФИО водителя, дату рождения;

серию, номер документа, удостоверяющего личность;

дату начала действия договора;

VIN, номер кузова, шасси, госномер.

Если гражданин только получил права, ему присваивается одна из первых категорий «М» или «0» (в зависимости от его возраста, группы риска).

После расчета коэффициента можно перейти в калькулятор стоимости ОСАГО. Тут снова потребуется информация об автомобиле и водителе:

тип транспортного средства;

регион страхования (вплоть до названия населенного пункта);

возраст водителя и его стаж, который отсчитывается с момента получения прав.

Определить класс можно и без использования интернета. Для этого нужно найти в страховом полисе категорию на момент получения ОСАГО. Учитывая количество аварий, можно рассчитать нынешний класс по таблице. Учитывать следует только те ДТП, в которых вы являетесь виновником.

Подводим итоги

В страховом полисе класс означает надежность автомобилиста. Он влияет на стоимость ОСАГО. Чтобы повысить категорию и платить меньше, нужно аккуратно водить, соблюдать ПДД, не инициировать аварии. В лучшем случае можно получить скидку 50% на ежегодные взносы, в худшем – увеличение базового тарифа почти в 2,5 раза.

Как узнать класс водителя по ОСАГО?

Cодержание

Класс водителя – ключевое понятие коэффициента бонуса-малуса (КБМ). КБМ еще называют «коэффициентом безаварийности». Уменьшает цену страховки при отсутствии аварий

по собственной вине. И наоборот. Так как узнать класс водителя ОСАГО у страховщиков бывает сложно, и нередко происходят ошибки, РСА еще в 2015 г. обнародовал информацию, упростив процедуру проверки.

При этом бонус-малус — коэффициент с подводными камнями. Мы в каждодневной работе по автострахованию сталкиваемся с этим. И расскажем все тонкости простым языком.

Сначала терминология. Существуют два схожих понятия:

- КБМ водителя — закрепляется за конкретным человеком без привязки к автомобилю. При смене транспорта сохраняется. Актуально для страховок с ограниченным числом допущенных к управлению людей;

- КБМ Собственника – привязан к человеку И автомобилю. Это принципиальная разница. Актуально для бланка без ограничения круга лиц (открытого).

Для страховых компаний и РСА один и тот же человек как водитель и как собственник – разные страхователи.

Также различают » Расчетный КБМ»– применяется, чтобы узнать скидку по ОСАГО. Или наоборот, размер удорожания. Предварительная стоимость полиса умножается на коэффициент для получения итоговой. Для страховок без ограничения допущенных к управлению транспортом лиц расчетным является КБМ собственника. Для ограниченных – показатель человека с самым плохим значением.

Величина зависит от наличия и количества страховых выплат. РСА приведена актуальная на 2018 г. таблица.

При первом подписании «автогражданки» любому человеку опреляют кл.3, соответствующий бонусу-малусу 1. Чтобы в дальнейшем получить скидку по ОСАГО, разберитесь, как рассчитать и узнать класс водителя ОСАГО. Это можно сделать вручную по таблице выше, но проще через интернет-форму.

Как узнать класс водителя ОСАГО онлайн

Своим клиента мы предоставляем удобный сервис на сайте. Также можно воспользоваться услугой РСА. Объясним, как узнать класс водителя ОСАГО онлайн. Корректно введите данные. В поле «Дата запроса», либо «Дата начала действия договора/добавления в договор» (формулировка зависит от используемого сервиса) указывается дата после окончания действия текущего бланка. Чтобы данные по действующему сейчас полису отразились в расчете. Но не позднее двух месяцев с сегодняшнего дня.

Рассчитать стоимость ОСАГО у нас в страховом брокере.

Надежные компании и бесплатная доставка!

Не применился коэффициент безаварийности по ОСАГО?

Причины потери скидки разные. Объективные – «обнуление» КБМ, если не вписаны в страховку 12 месяцев. Либо оплошность сотрудника страховой. Так как знаем, что бонус-малус по ОСАГО в систему вводят люди, возможен человеческий фактор. Часто дело в ошибке внесения данных – опечатке в имени или дате рождения. Бывает, подобные «оплошности» недобросовестные страховщики допускают специально. Чтобы не найти Вашу скидку при следующем оформлении. С такими лучше не связываться, просматривайте отзывы. Ответственные сотрудники, напротив, сделают все для восстановления Вашего показателя безаварийности.

Восстановление утерянного бонуса-малуса

Если работники не хотят пойти Вам навстречу и помочь с возвращением коэффициента, а Вы уже продлили договор, переплатив, придется действовать самостоятельно. Мы знаем и подскажем, как восстановить коэффициент безаварийности по ОСАГО.

Скачайте и заполните бланк РСА на восстановления бонуса-малуса. Скан-копии заявления и водительских прав отправьте в Российский Союз Автостраховщиков по адресам request@autoins.ru или rsa@autoins.ru. Быстрого ответа не ждите, часто требуется несколько месяцев. Письмо придёт почтой России. Прикрепите его к заявлению на пересмотр стоимости полиса, отдайте в страховую компанию. Страховой договор переоформят, вернув переплату.

Обнуление коэффициента безаварийности при переходе с ограниченной ОСАГО на открытую и обратно

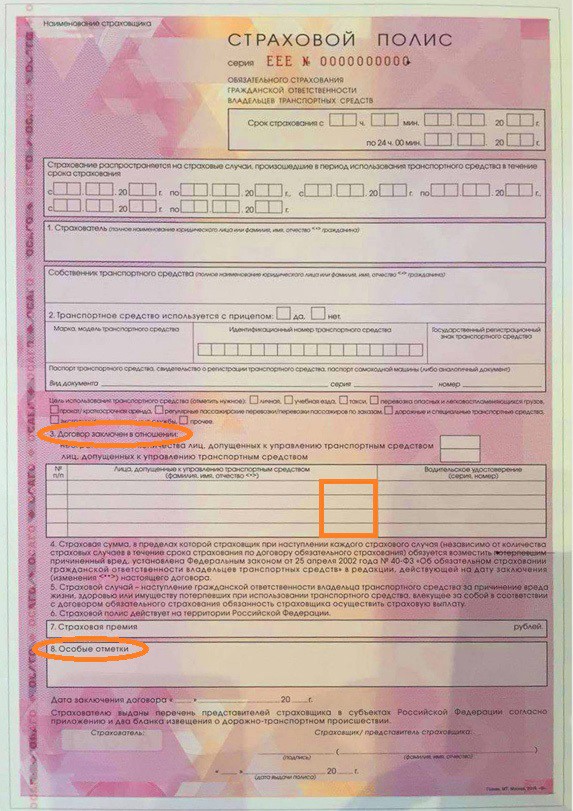

Это касается базовых понятий «собственник» и «водитель». При оформлении ограниченной по количеству человек страховки, все вписываются поимённо как водители. С указанием ФИО, даты рождения, данных водительского удостоверения. Каждый несет ответственность за себя. Бонус-малус виновника аварии увеличивается, у остальных скидка сохраняется. Требования и стандарта к указанию этого параметра в бланках нет. Но иногда страховщики для удобства это делают. Такие пометки ставятся либо в п.3, рядом с именем каждого участника, либо в пункте 8 «Особые отметки».

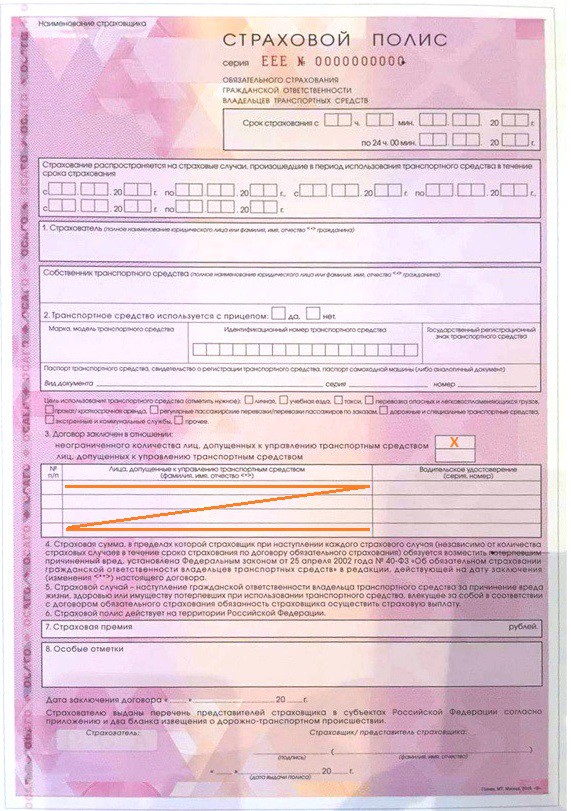

В неограниченной автогражданке указывается только собственник, его паспортные данные и номер кузова автомобиля. Хозяин несет ответственность по КБМ за автомобиль и всех управляющих им. Т.е. выступает в другом качестве.

Принципы применения скидки по коэффициенту безаварийности

Теперь ключевые принципы изменения коэффициента безаварийности. Зная их, Вы сохраните скидку по ОСАГО, так как поймете механизмы.

- Правило 1:

Бонус-малус сохраняется 12 месяцев со дня завершения действия полиса.

Исключение:

После оформления нового бланка в течение двух дней страховая компания подает информацию в РСА. Если бонус-малус по новым условиям должен поменяться, он изменится сразу. - Правило 2:

- При смене полиса с ограниченного на открытый происходит изменения статуса страхователя с «водителя» (со всеми действующими скидками) на «собственника», который еще ничего не заслужил. Скидка обнуляется. На сайте РСА этот момент объясняется расплывчато, но это факт.

- При переходе с неограниченного на ограниченный бонус сохраняется. Страховщик мыслит так: «раз уж получили скидку, допуская к управлению своей машины других людей, Вы ответственный человек в жизни и на дороге. Вам можно доверять».

- Правило 3:

Люди, которые ездят по страховке другого «собственника», в страховку не вписаны и через год их класс сбросится на стартовый.

Исключение: если внести себя в любой полис с ограничением(родных, друзей), скидка не сгорит. - Правило 4:

Все, что происходит на автомобиле с открытой «автогражданкой», влияет на класс хозяина. Год без страховых случаев – коэффициент безаварийности снижается. ДТП по вине любого, кто управлял его транспортом – повышение коэффициента.

Исключение: сменив машину, можно искусственно обнулить повысившийся показатель. Об этом следующий пункт. - Правило 5:

При смене транспорта владельцем открытого бланка, бонус-малус сбрасывается до первоначального значения 1. Без исключений, хоть при десяти авариях за год, хоть при досрочном расторжении договора. - Правило 6:

При досрочном расторжении страхового договора:

- При отсутствии страховых выплат в течение года показатель безаварийности остается на уровне даты подписания бланка. К примеру, человек с бонусом-малусом 0,85 (6 класс) за месяц до окончания срока безубыточного периода расторг соглашение. У него останутся все те же 0,85;

- При наличии страховых выплат, класс изменяется на обычных условиях.Человек с показателем 0,85 из предыдущего примера, совершив одну аварию и досрочно расторгнув договор, при следующем оформлении будет иметь коэффициент безаварийности 0,95 (4 класс).

Исключение: все та же смена автомобиля при неограниченном страховании.

Заключение

Разобравшись, как узнать класс водителя ОСАГО, и как он формируется, Вы никогда не потеряете скидку. Зная отличие хозяина автомобиля от водителя, особенности расчета бонуса-малуса открытой и ограниченной страховки, процедуру восстановления коэффициента… Вы понимаете больше, чем многие работники страховых организаций.

В конце прошлого года ходили слухи РСА и ЦБ об упрощении системы расчета. Особенно по неограниченным страховкам. Но официальных заявлений в 2018 г. не было, разговоры сошли на нет. Если Вы хотите сделать автостраховку с гарантированным сохранением всех выгод и скидок, обращайтесь. Наши сотрудники всегда помогут. Расчитать стоимость с учетом всех коэффициентов, и заказать полис можно онлайн.

Класс водителя при расчете ОСАГО: что это такое и как он влияет на размер скидки?

По закону страховая компания, а не виновник ДТП, должна возместить причиненный ущерб потерпевшему (ФЗ № 40 от 25.04.02). Поэтому чтобы снизить расходы СК и стимулировать клиентов ездить аккуратно были созданы определенные инструменты, например, класс водителя или коэффициент бонус-малус (КБМ).

Что это такое, их виды, как они работают при расчете ОСАГО и можно ли вычислить онлайн-калькулятором вы узнаете из нашей статьи.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – просто позвоните, это быстро и бесплатно !

Что это такое?

Водительский класс присваивается исходя из страховой истории человека:

- Участвовал ли он в авариях.

- Какой у него водительский стаж и т.д.

Этот показатель тесно связан с КБМ. Каждому классу соответствует свой коэффициент. Если год у водителя прошел без страховых выплат, страховщик его поощряет и повышает водительский класс.

Данная величина была введена в обиход с 2003 года. Изначально водительский класс был привязан к транспортному средству. Но после реформ 2007 года он закрепляется за самим водителем. Это вполне разумно, можно спокойно купить новую машину и не переживать о том, что потеряешь заслуженную скидку.

Существует 15 страховых классов для водителей: М, 0 и с 1 по 13. Изначально людям без истории страхования СК присваивается 3 класс, которому соответствует КБМ=1. А это значит, что к полису будет применяться базовый тариф в полном объеме. За каждый год безаварийной езды скидка увеличивается на 5%.

Присвоенный класс сохраняется за водителем даже при смене страховой компании. Данное правило действует лишь в том случае, когда страхование ОСАГО совершалось ежегодно.

Бывают ситуации, когда водитель год не пользовался авто и не продлевал действие страхового договора. В этом случае при повторной покупке ОСАГО класс водителя обнуляется и он возвращается к исходной точке отсчета (3 класс).

Зависит ли от него стоимость полиса?

Максимально допустимая скидка 50%. Но получить ее ох как непросто. Нужно 10 лет стараться не попадать в ДТП. Таким водителям присваивается 13 класс.

Класс водителя может выступать и как наказание. При получении самого низкого уровня страховой полис обойдется дороже на 145%.

Повышение класса происходит медленнее, чем его понижение. Если в текущем году за автовладельцем числятся 2 страховых возмещения он может с 3 класса сразу упасть на 4 пункта до нижней границы «М». Этому уровню соответствует КБМ – 2,45, что увеличивает стоимость полиса по максимуму. Годовая безаварийная езда может повысить уровень лишь на один пункт. Поэтому стоит быть предельно осторожным, чтобы не заработать такие «страховые штрафы».

Каким образом можно проверить?

Чтобы проверить действующий класс у водителя нужно зайти на сайт РСА — autoins.ru. Этот ресурс создан Российским союзом автостраховщиков, который и выдает лицензию на продажу ОСАГО. Здесь информация не в свободном доступе, чтобы ее получить нужно внести в форму личные данные. Такими сведениями считаются:

- Ф.И.О.

- Дата рождения.

- Серия и номер водительского удостоверения.

Проверку могут осуществлять как страховые компании, так и сами водители. Проводить сверку автовладельцам лучше ежегодно, непосредственно перед оформлением нового страхового договора.

Корректировку данных обязаны осуществлять сами страховщики. Происходит это следующим образом:

- При первом обращении клиента, проверяется наличие его данных в базе.

- Если сведения отсутствуют, водителю присваивается 3 класс, и создают о нем запись на сайте РСА.

- Когда производится выплата страхового возмещения СК обязано внести корректировки в историю водителя. При этом указывается сумма выплаты и характер повреждений.

Расчет скидки

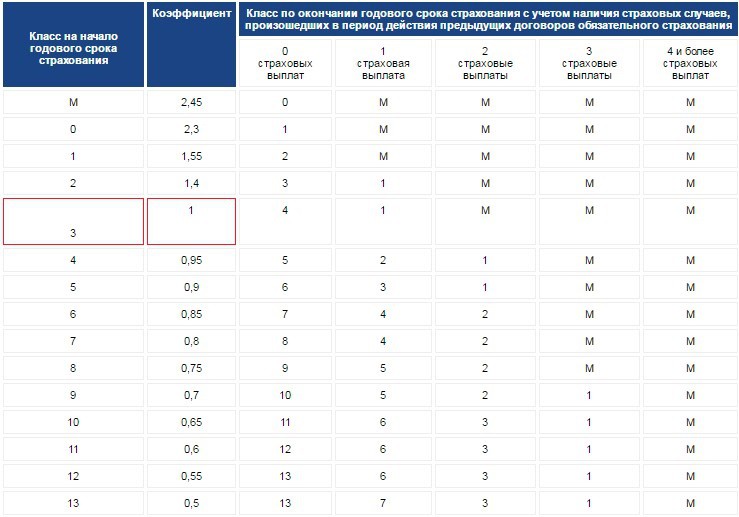

Помимо уточнения своего уровня на сайте РСА, нужно понять, как он рассчитывается вручную. С этой целью используют специальную таблицу. Ею пользуются все страховые компании страны.

Состоит таблица из 7-ми граф, которые определяют:

- класс водителя;

- соответствующий ему коэффициент;

- количество вероятных страховых выплат за год – от 0 до 4.

Для определения будущего класса нужно найти пересечение строки с действующим классом и количеством полученных страховых выплат в этом же году. После определения будущего уровня класса, смотрите соответствующий ему коэффициент бонус-малус (колонка 2).

Расчет скидки осуществляется по следующей формуле:

Приведем пример расчета. За год водитель 6 класса спровоцировал 1 ДТП, по которому была осуществлена страховая выплата. Согласно таблице в следующем году ему будет присвоен 4 класс, которому соответствует коэффициент безаварийности в размере 0,95. Произведем расчет причитающейся скидки на ОСАГО:

Это значит, что страховая компания снизит базовый тариф только на 5%.

Если бы год для водителя прошел без выплаты компенсации, тогда бы он «поднялся» до 7 класса. Экономия в этом случае составила бы 20% ((1-0,8)*100%).

Страховой полис бывает:

- Ограниченным – в договор вписаны все лица, которые будут управлять ТС.

- Неограниченным – в полисе фигурирует только владелец авто.

Какой же класс водителя будет использоваться при оформлении ОСАГО сейчас и узнаем. В случае с неограниченной страховкой все логично и понятно, тут используют класс владельца транспортного средства (п.4 ч. 2 Указа Банка России №3384-У от 19.09.2014).

Когда оформляется ограниченный договор, водительский класс присваивается каждому из лиц индивидуально (п. 5 Примечания к части 2 Указа №3384-У от 19.09.2014). Расчет скидки будет осуществлять по самому низкому классу из указанных в договоре.

Можно ли произвести вычисления онлайн-калькулятором?

Те, кто не хочет пользоваться таблицей наверняка задаются вопросом: можно ли рассчитать свой класс через онлайн-калькулятор, если да, то как это сделать?

Максимально достоверную информацию предоставляет сайт РСА. Для этого необходимо внести следующие данные:

- Владельцем авто является юридическое или физическое лицо.

- Вид ОСАГО (ограниченный или нет).

- Дата действующего полиса ОСАГО.

- Если автогражданка ограниченного типа, тогда указываются личные данные всех лиц, входящих в список. А именно, Ф.И.О., дата рождения, серия и номер водительского удостоверения.

- Если полис неограничен, тогда нужна будет не только личная информация, но и данные об авто. Такими сведениями являются VIN и регистрационный номер.

- Юридические лица должны указывать свой ИНН, VIN и номерной знак ТС.

- В завершение вводится капча и нажимается клавиша Поиск.

Класс водителя и коэффициент безаварийности находятся в тесной связи. Это один из показателей, помогающий сэкономить на страховке. Заслужить скидку сложно, нужно из года в год стараться не попадать в ДТП. Существует и обратная сторона, в самом худшем случае за 4 и более страховых выплат ваш класс смогут снизить до минимального значения, а это подорожание полиса на целых 145%.

Проверить действующий водительский класс можно в любой момент на специальном сайте РСА. Делать это нужно хотя бы раз в год, чтобы избежать недоразумений в будущем, так как от ошибок никто не застрахован.

Что такое «класс» страхования ОСАГО и как его узнать

Автомобилисты, которые из года в год покупают обязательный полис по защите гражданской ответственности, знают о значении бонус-малуса в формировании его стоимости. Однако размер коэффициента КБМ не является самостоятельным показателем, а рассчитывается он по целому ряду критериев, включая опыт вождения. Как определить класс страхования ОСАГО и вычислить возможные скидки на приобретение следующей страховки, выясним в статье ниже.

Особенности страхования ОСАГО

ОСАГО – это стандартный договор, направленный на защиту финансовой безопасности автовладельцев. Но в отличие от КАСКО, единственным предметом его охраны являются транспортные средства, принадлежащие третьим лицам, пострадавшим от действий клиента СК (при ДТП).

Дополнительно обязательный полис может возместить жертвам дорожно-транспортного происшествия часть средств, потраченных на восстановление после аварии (если такая опция предусмотрена в условиях). За остальные расходы данный документ материальной ответственности не несет.

Внимание! При этом отсутствие ОСАГО чревато для человека административным наказанием в виде штрафа, что прописано в КоАП РФ. Цена за договор о защите гражданской ответственности устанавливается индивидуально для каждого клиента, в зависимости от класса водителя, состояния его ТС и показателя аварийности.

Что такое класс страхования

Многие автомобилисты, услышав от агентов выражение «класс страхования ОСАГО», интересуются, что это за коэффициент и как он влияет на конечную стоимость полиса. Описать данную величину можно как соотношение полного периода использования услуг СК, к количеству обращений клиента по компенсационным выплатам. Какие категории прописаны в регламенте, и по какому принципу их необходимо присваивать, узнаем ниже.

При составлении договора в «СОГАЗе», «РЕСО-Гарантии», «Росгосстрахе» и у других представителей РСА, учитывается целый рад критериев, определяющих стоимость страховки. Сюда входят:

- Общий тариф (начисляется по типу транспортного средства: для легковых автомобилей – минимальная ставка, для грузовых и пассажирских ТС – максимальная);

- Модель и марка;

- Фактическое место проживания водителя (в густонаселенных пунктах действуют повышающие коэффициенты, так как при плотном трафике вероятность попадания в ДТП возрастает);

- Стаж за рулем;

- История страхования (основная составляющая показателя КМБ).

Но при вычислении класса ОСАГО учитываются только два последних критерия, которые, по умолчанию, присваивают человеку 3-ю категорию.

Если же за несколько лет пользования  услугами СК гражданин ни разу не попадал в дорожно-транспортное происшествие, то его изначальный показатель будет постепенно расти, увеличивая процент скидки на каждый последующий полис. При неаккуратном вождении первичный класс автомобилиста наоборот понизится, что поспособствует росту цены на страховую корочку.

услугами СК гражданин ни разу не попадал в дорожно-транспортное происшествие, то его изначальный показатель будет постепенно расти, увеличивая процент скидки на каждый последующий полис. При неаккуратном вождении первичный класс автомобилиста наоборот понизится, что поспособствует росту цены на страховую корочку.

Минимальный показатель категории, который присваивается самым неумелым автомобилистам, помечается буквой «М». У опытных владельцев ТС, имеющих высокий коэффициент безаварийности, можно увидеть самое большое значение КС, зашифрованное под цифрой «13».

Порядок определения

Мы выяснили, что агенты СК обращают внимание на целый ряд критериев, касающихся не только гражданина, но и его транспортного средства. Самостоятельно узнать класс водителя ОСАГО онлайн, исходя из перечисленных показателей, можно по таблице ниже:

Исходя из таблицы следует вывод, что определить класс страхования довольно просто, опираясь всего на два основных показателя: количество обращений за компенсационной выплатой в течение года и общий период использования ОСАГО. Если самостоятельно рассчитать текущую категорию не получается, то можно прибегнуть к специальным онлайн сервисам, которые сделают это за вас.

Где можно узнать свои показатели

Проверка текущего уровня водителя доступна на многих открытых интернет ресурсах в бесплатном режиме. Но гарантированно достоверная информация отображается лишь на официальном сайте РСА, в котором состоят такие авторитетные конторы, как:

Однако для того, чтобы получить данные о присвоенной классификации, человеку необходимо соблюдать следующий ряд условий:

- Информация предоставляется только собственнику транспортного средства, имя которого указано в ПТС. Доверенные лица, прописанные в генеральном документе, такими полномочиями не обладают;

- При заполнении онлайн анкеты нужно указать ФИО, дату рождения и место прописки для проверки актуальности информации;

- В обязательном порядке вписывается начальная дата действия полиса за текущий год;

- Если автомобиль используется несколькими людьми, то дополнительно потребуются данные и о транспорте (VIN-код, модель, марка, цвет авто и его государственные номера);

- Если машина числится на балансе юридической организации, то к вышеперечисленной информации придется добавить персональный ИНН компании-владельца ТС.

Важно знать! В отличие от свободных интернет ресурсов, база РСА обновляется постоянно, при каждом обращении клиента за компенсационной выплатой. Поэтому отображаемые в ней показатели несут актуальный характер.

Связь показателя со стоимостью страховки

Перед тем, как узнать класс водителя ОСАГО, мы говорили о том, что это значение влияет на коэффициент «бонус-малуса». КБМ, в свою очередь,  является ключевой составляющей общей стоимости договора по защите гражданской ответственности. Исходя из этого следует вывод, что в зависимости от действующего уровня, компания может начислять как скидки на покупку полиса, так и повышающие тарифы.

является ключевой составляющей общей стоимости договора по защите гражданской ответственности. Исходя из этого следует вывод, что в зависимости от действующего уровня, компания может начислять как скидки на покупку полиса, так и повышающие тарифы.

Причем применяется упомянутый показатель исключительно к человеку, а не к транспортному средству, как это было до 2007 года. Поэтому даже если сменить автомобиль с полной перерегистрацией его в органах ГИБДД, данные о безаварийности за весь период использования обязательной страховки останутся прежними. Как можно узнать свой класс по ОСАГО, мы рассмотрели выше.

Почему класс может понизиться

Уровень водителя – это прямое соотношение количества его обращений по компенсационной выплате, к общему периоду пользования услугами СК. И чем чаще гражданин попадает в ДТП по своей вине, тем меньше у него будет данное значение.

Важно знать! По стандарту, при первичном оформлении договора человеку выдается третий класс, обозначающий отсутствие у него страховой истории. Далее, с каждым годом, эта отметка может стремиться к максимальной планке (цифра 13) или к минимальной (буква М), в зависимости от аккуратности водителя.

Можно ли восстановить свой класс

Как определяется класс водителя при ОСАГО, что на него влияет и с помощью каких онлайн калькуляторов его можно получить, мы рассмотрели. Теперь самое время узнать, предусматривают ли СК возможность восстановления первоначального показателя при плохой страховой истории.

Ответ на поставленный вопрос будет положительным. Но для того, чтоб наверстать потерянный уровень, человеку придется в течение 1-2 лет не попадать в ДТП или же не обращаться за компенсационной выплатой в агентство, покрывая ущерб со своего кармана. Проверять внесенные изменения по текущему КБМ можно на официальном сайте РСА, где отображаются все действия человека по отношению к страховому договору.

Мы узнали, как определить класс водителя по ОСАГО, используя свободный интернет ресурс. В заключение стоит добавить, что при мелких дорожно-транспортных происшествиях к страховщикам лучше не обращаться, так как в базе фиксируются абсолютно все компенсационные выплаты, вне зависимости от их размера. Полученная скидка за аккуратную езду позволит вам не только вернуть потраченные на возмещение ущерба деньги, но и сэкономить личные средства на покупке полиса в дальнейшем.