Рса класс водителя для осаго

Как узнать класс водителя по ОСАГО? Проверка онлайн по базе РСА, по водительскому удостоверению и другими способами

Практически каждый год базовая цена на услуги страховых компаний возрастает, поэтому каждый водитель пытается любым способом сэкономить собственные средства. Одни стараются эксплуатировать транспортное средство посезонно, оформляя страховку только на период эксплуатации; другие вовсе не приобретают полис ОСАГО, тем самым нарушая законодательство РФ (полис ОСАГО обязан иметь каждый водитель транспортного средства, передвигающегося по дорогам общего пользования).

На самом деле сэкономить на страховке можно законно, если не попадать в дорожно-транспортные происшествия. За безаварийную езду каждому водителю присваивается определенная категория (водительский класс), и он ежегодно возрастает. Чем выше класс, тем большую скидку на приобретение полиса обязательного страхования (ОСАГО) получает автолюбитель от страховой компании. Что такое класс водителя по ОСАГО, как рассчитать свои балы, чтобы узнать его, и другие нюансы более подробно в материале данной статьи.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – просто позвоните, это быстро и бесплатно !

Классность: что это такое?

Каждому автолюбителю, в начале его водительской карьеры, присваивается базовый класс водителя. При ежегодном оформлении страхового полиса, и безаварийную еду, данный класс повышается. На формирование конечной категории по ОСАГО влияют несколько показателей:

- стаж вождения (чем он больше, тем соответственно выше класс);

- возраст страхователя (чем моложе, тем ниже категория);

- количество обращений в компанию-страховщика по поводу страховых выплат (при наступлении страховых случаев).

Все это влияет на конечное формирование категории водителя. Всего существует 15 классов, из которых:

- М, 0, 1 и 2 – это самые низшие категории, присваиваемые автолюбителям, которые очень часто попадают в дорожно-транспортные происшествия. Такие водители относятся к особой группе риска в страховых компаниях.

- 3 – это базовая категория, присваиваемая каждому водителю изначально.

- от 4 и 5 до 13 – это высокие категории, получаемые за безаварийную езду.

Ежегодно водительский класс повышается, если последний не попадал в аварии и не обращался в страховую компанию за выплатами. Например, гражданин Д. получил водительское удостоверение в 2014 году и сразу приобрел автомобиль + страховой полис ОСАГО, по которому ему был присвоен 3 класс. За год вождения гражданин Д. не попадал в ДТП, соответственно в 2015 году при продлении автогражданки, ему был присвоен 4 класс. По прошествии трех лет безаварийного вождения, гражданину Д. имеет уже 7 класс в 2018 году.

Что дает и зачем нужно?

Базовая стоимость полиса ОСАГО едина для всех. Ее устанавливает Центральный банк РФ. Но на окончательную стоимость страховки влияют множество коэффициентов (около 10), каждый из которых снижает или повышает цену на полис. Самым значимым коэффициентом, влияющим на конечную стоимость страховки, является коэффициент бонус-малус (КБМ), который зависит от класса водителя. На КБМ умножается базовая стоимость страховки, то что получается в результате и есть цена ОСАГО для определенного автолюбителя (как узнать свой КБМ?).

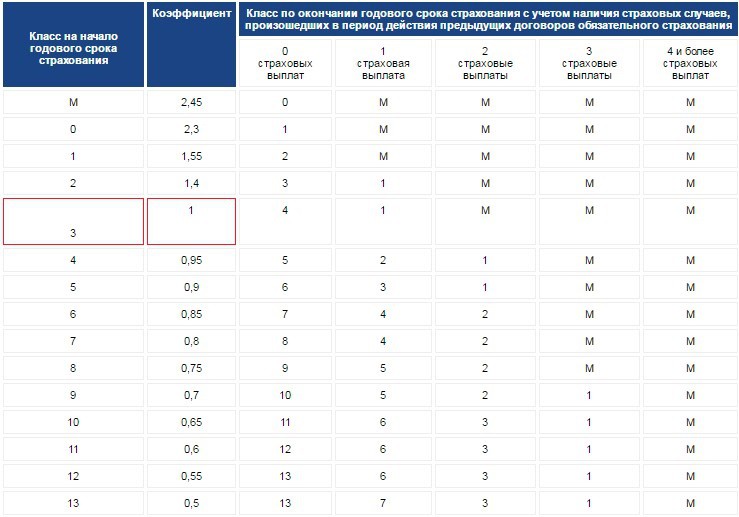

Базовый класс (№ 3) имеет коэффициент равный 1. Каждый последующий, более высокий класс имеет меньший коэффициент, а соответственно – большую скидку (от 3 до 13 значения). С каждым классом, коэффициент уменьшается на 0,05 единицы. Категории группы риска (М, 0, 1 и 2) имеют повышенный КБМ, а соответственно для автолюбителей, имеющих такие классы, стоимость страховки будет выше базовой стоимости. Класс М – самый низший, по нему значение равно 2,45, то есть стоимость полиса для такого водителя будет выше на 145 %.

Как рассчитать категорию?

Рассчитать свою категорию по ОСАГО может каждый водитель. Это можно сделать вручную, воспользовавшись специальной таблицей, или при помощи интернет-сервисов. Чтобы узнать класс водителя через интернет, необходимо знать следующее:

- серию и номер водительского удостоверения;

- личные данные человека (Ф.И.О., дату его рождения).

Рассмотрим более подробно проверку категории автолюбителя через интернет. Так как все данные о классах хранятся в единой базе данных Российского союза автостраховщиков (РСА), соответственно и получить подобного рода информацию можно на данном портале, а также на сторонних сервисах, которые используют единую базу данных РСА.

Проверка онлайн через базу РСА

Можно ли определить какой класс страхования у водителя онлайн и как это правильно сделать? Да, можно и порядок действий будет следующим:

- Заходим в любой браузер на компьютере (Chrome, Yandex, Mozilla и т.д.).

- Переходим на официальный сайт Российского союза автостраховщиков (www.autoins.ru).

- На главной странице сайта (в верхней панели) выбираем вкладку «ОСАГО».

- На открывшейся странице кликаем пункт «Сведения для потерпевших и страхователей», которая находится в левом блоке страницы. В открывшемся окне подтверждаем свое согласие на обработку личных данных.

- Следом открывается таблица, в которой необходимо заполнить все пункты, а именно:

- выбрать пункт «физическое лицо»;

- выбрать пункт «с ограничениями»;

- ввести Фамилию, Имя и Отчество водителя;

- указать дату рождения;

- заполнить поля «серия» и «номер» водительского удостоверения;

- указать дату добавления водителя в договор/начала действия договора (то есть, фактическую дату, на которую вы желаете узнать класс);

- подтверждаете, что вы не робот (путем ввода капчи);

- жмете кнопку «поиск».

По истечении 5-10 секунд система выдаст результат, в котором будет отражено значение КБМ, количество страховых выплат, а также действующий (или предыдущий) договор ОСАГО.

На основании полученного КБМ можно узнать свой класс, сравнив его с таблицей (расположена ниже в данной статье).

Посмотреть через сторонние сервисы

Как проверить класс страховки не через базу РСА, а с помощью других сервисов? Результат проверки через любой другой сервис в интернете ничем не будет отличаться от результатов проверки на официальном сайте РСА, так как все сторонние сервисы используют единую базу данных РСА. Как же правильно определяется классность водителя?

Порядок действий будет следующим:

- Заходим в любой браузер на компьютере (Chrome, Yandex, Mozilla и т.д.).

- Открываем любой из сайтов (www.kbm-osago.ru, www.kbm-rsa.info, www.kaskometr.ru/kbm.html), или просто ищите подобного рода сайт через поисковую систему.

- На сайте сразу открывается таблица с вводом необходимых данных:

- выбираете «без ограничений»;

- вводите Ф.И.О., дату рождения, серию и номер прав человека, чей класс вы желаете проверить;

- подтверждаете, что вы не робот (вводите капчу);

- жмете «поиск».

Через некоторое время вы получите результат, в котором помимо информации о действующем (прошедшем) полисе, будет указан КБМ водителя, а также его действующий класс.

Определение по своему водительскому удостоверению

Для этого следует:

- Перейти на сайт РСА (www.autoins.ru).

- Ввести номер и серию водительского удостоверения, а также Фамилию, Имя и Отчество водителя.

- Ввести ту дату, на которую необходимо получить информацию (сегодняшнее число или день, следующий за окончанием действующего страхового договора).

- Подтвердить, что вы не робот и нажать кнопку «поиск».

Система выдаст все необходимые результаты в течение 5-10 секунд.

Как определить оффлайн?

Бывают ситуации, когда система РСА дает сбой, и выдает неправильные показатели водительского класса. В данном случае следует обратиться в офис своей страховой компании, где сотрудники рассчитают ваш действующий КБМ, и на основании этого узнать класс из таблицы.

Можно и самостоятельно узнать свой класс водителя по ОСАГО. Для этого нужно знать: к какому классу вы относились в прошлом году (при оформлении старого или действующего полиса). Такая информация содержится в страховке. Расчет производится по специальной таблице классов и коэффициентов ОСАГО, расположенной ниже.

Класс водителя по ОСАГО

Как узнать класс водителя по ОСАГО

Постоянный рост стоимости обязательной страховки по ОСАГО, который происходит в последние годы, приводит ко вполне объяснимому желанию водителей сэкономить на оформлении полиса. Действующее в этой области законодательство предоставляет легальную возможность снизить стоимость получаемой страховки за счет присвоения собственнику транспортного средства водительского класса, который определяется с учетом стажа безаварийной езды. Причем чем он дольше, тем большую скидку при оформлении полиса получает владелец автомобиля.

Что такое класс водителя при расчете ОСАГО

Расчет стоимости ОСАГО является достаточно сложной процедурой, причем на окончательную величину платежа оказывает влияние более 10 различных факторов. Одним из наиболее интересных для водителя выступает так называемый коэффициент бонус-малус или КБМ. Он определяется, исходя из числа аварийных ситуаций, виновником которых стал конкретный собственник авто, а также водительского класса. Другими словами, КБМ показывает автостраховщикам, насколько рискованным мероприятием является для них страхование данного водителя.

От чего зависит класс водителя в ОСАГО

Среди наиболее важных факторов, влияющих на определение водительского класса, выделяются следующие параметры:

•Количество страховых выплат в результате аварийных ситуаций, созданных по вине водителя. Основной критерий, от которого в значительной мере зависит и водительский класс владельца транспортного средства, и, как следствие, коэффициент бонус-малус и предоставляемая при страховании скидка;

•Возраст водителя. В данном случае установлено следующее правило: чем моложе водитель, тем ниже его водительский класс;

•Стаж вождения. Влияние этого параметра также довольно предсказуемо – более опытные водители могут претендовать на более высокий класс.

Важно отметить, что на итоговую стоимость оформления полиса ОСАГО влияет, как уже отмечалось, не только водительский класс, но и другие факторы, например, регион проживания, так как для каждого крупного населенного пункта установлены собственные коэффициенты аварийности, при расчете которых учитывается местная статистика. Кроме того, на цену страховку серьезно влияет марка и модель автомобиля.

Однако, на эти факторы водитель повлиять никак не может. В то же время, безаварийный стиль вождения – это тот параметр, который целиком зависит непосредственно от него. Именно поэтому КБМ и водительскому классу сегодня уделяется так много внимания.

Как определить класс водителя ОСАГО

Действующая сегодня система ОСАГО предусматривает водительские классы от 0 до 13. Для определения конкретного класса и величины КБМ необходимо использовать специально разработанную справочную таблицу.

Как узнать класс водителя по ОСАГО?

Cодержание

Класс водителя – ключевое понятие коэффициента бонуса-малуса (КБМ). КБМ еще называют «коэффициентом безаварийности». Уменьшает цену страховки при отсутствии аварий

по собственной вине. И наоборот. Так как узнать класс водителя ОСАГО у страховщиков бывает сложно, и нередко происходят ошибки, РСА еще в 2015 г. обнародовал информацию, упростив процедуру проверки.

При этом бонус-малус — коэффициент с подводными камнями. Мы в каждодневной работе по автострахованию сталкиваемся с этим. И расскажем все тонкости простым языком.

Сначала терминология. Существуют два схожих понятия:

- КБМ водителя — закрепляется за конкретным человеком без привязки к автомобилю. При смене транспорта сохраняется. Актуально для страховок с ограниченным числом допущенных к управлению людей;

- КБМ Собственника – привязан к человеку И автомобилю. Это принципиальная разница. Актуально для бланка без ограничения круга лиц (открытого).

Для страховых компаний и РСА один и тот же человек как водитель и как собственник – разные страхователи.

Также различают » Расчетный КБМ»– применяется, чтобы узнать скидку по ОСАГО. Или наоборот, размер удорожания. Предварительная стоимость полиса умножается на коэффициент для получения итоговой. Для страховок без ограничения допущенных к управлению транспортом лиц расчетным является КБМ собственника. Для ограниченных – показатель человека с самым плохим значением.

Величина зависит от наличия и количества страховых выплат. РСА приведена актуальная на 2018 г. таблица.

При первом подписании «автогражданки» любому человеку опреляют кл.3, соответствующий бонусу-малусу 1. Чтобы в дальнейшем получить скидку по ОСАГО, разберитесь, как рассчитать и узнать класс водителя ОСАГО. Это можно сделать вручную по таблице выше, но проще через интернет-форму.

Как узнать класс водителя ОСАГО онлайн

Своим клиента мы предоставляем удобный сервис на сайте. Также можно воспользоваться услугой РСА. Объясним, как узнать класс водителя ОСАГО онлайн. Корректно введите данные. В поле «Дата запроса», либо «Дата начала действия договора/добавления в договор» (формулировка зависит от используемого сервиса) указывается дата после окончания действия текущего бланка. Чтобы данные по действующему сейчас полису отразились в расчете. Но не позднее двух месяцев с сегодняшнего дня.

Рассчитать стоимость ОСАГО у нас в страховом брокере.

Надежные компании и бесплатная доставка!

Не применился коэффициент безаварийности по ОСАГО?

Причины потери скидки разные. Объективные – «обнуление» КБМ, если не вписаны в страховку 12 месяцев. Либо оплошность сотрудника страховой. Так как знаем, что бонус-малус по ОСАГО в систему вводят люди, возможен человеческий фактор. Часто дело в ошибке внесения данных – опечатке в имени или дате рождения. Бывает, подобные «оплошности» недобросовестные страховщики допускают специально. Чтобы не найти Вашу скидку при следующем оформлении. С такими лучше не связываться, просматривайте отзывы. Ответственные сотрудники, напротив, сделают все для восстановления Вашего показателя безаварийности.

Восстановление утерянного бонуса-малуса

Если работники не хотят пойти Вам навстречу и помочь с возвращением коэффициента, а Вы уже продлили договор, переплатив, придется действовать самостоятельно. Мы знаем и подскажем, как восстановить коэффициент безаварийности по ОСАГО.

Скачайте и заполните бланк РСА на восстановления бонуса-малуса. Скан-копии заявления и водительских прав отправьте в Российский Союз Автостраховщиков по адресам request@autoins.ru или rsa@autoins.ru. Быстрого ответа не ждите, часто требуется несколько месяцев. Письмо придёт почтой России. Прикрепите его к заявлению на пересмотр стоимости полиса, отдайте в страховую компанию. Страховой договор переоформят, вернув переплату.

Обнуление коэффициента безаварийности при переходе с ограниченной ОСАГО на открытую и обратно

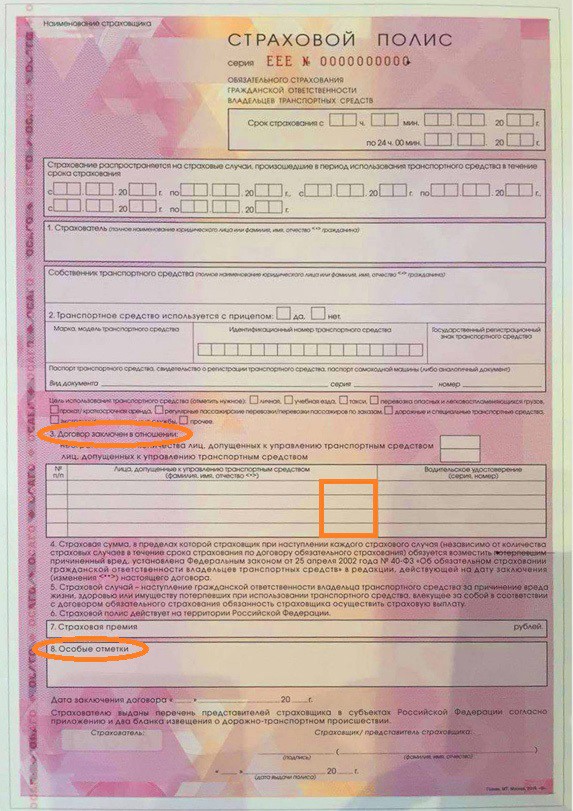

Это касается базовых понятий «собственник» и «водитель». При оформлении ограниченной по количеству человек страховки, все вписываются поимённо как водители. С указанием ФИО, даты рождения, данных водительского удостоверения. Каждый несет ответственность за себя. Бонус-малус виновника аварии увеличивается, у остальных скидка сохраняется. Требования и стандарта к указанию этого параметра в бланках нет. Но иногда страховщики для удобства это делают. Такие пометки ставятся либо в п.3, рядом с именем каждого участника, либо в пункте 8 «Особые отметки».

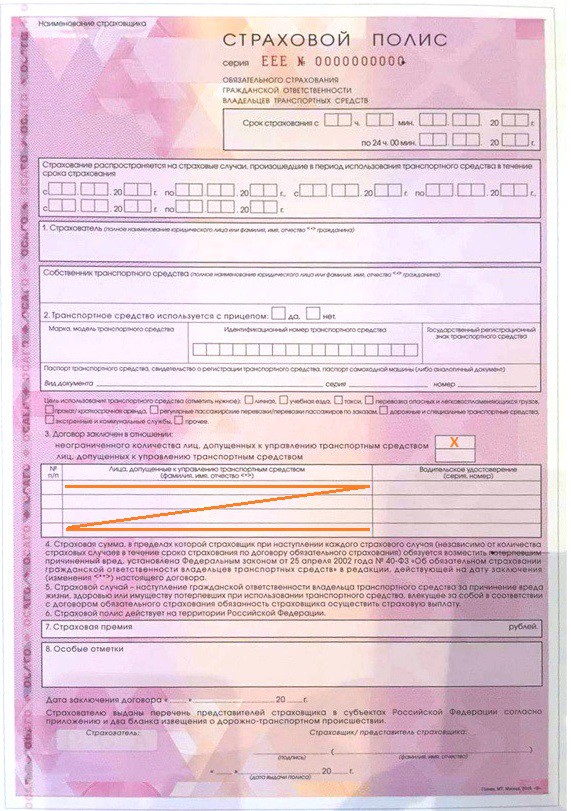

В неограниченной автогражданке указывается только собственник, его паспортные данные и номер кузова автомобиля. Хозяин несет ответственность по КБМ за автомобиль и всех управляющих им. Т.е. выступает в другом качестве.

Принципы применения скидки по коэффициенту безаварийности

Теперь ключевые принципы изменения коэффициента безаварийности. Зная их, Вы сохраните скидку по ОСАГО, так как поймете механизмы.

- Правило 1:

Бонус-малус сохраняется 12 месяцев со дня завершения действия полиса.

Исключение:

После оформления нового бланка в течение двух дней страховая компания подает информацию в РСА. Если бонус-малус по новым условиям должен поменяться, он изменится сразу. - Правило 2:

- При смене полиса с ограниченного на открытый происходит изменения статуса страхователя с «водителя» (со всеми действующими скидками) на «собственника», который еще ничего не заслужил. Скидка обнуляется. На сайте РСА этот момент объясняется расплывчато, но это факт.

- При переходе с неограниченного на ограниченный бонус сохраняется. Страховщик мыслит так: «раз уж получили скидку, допуская к управлению своей машины других людей, Вы ответственный человек в жизни и на дороге. Вам можно доверять».

- Правило 3:

Люди, которые ездят по страховке другого «собственника», в страховку не вписаны и через год их класс сбросится на стартовый.

Исключение: если внести себя в любой полис с ограничением(родных, друзей), скидка не сгорит. - Правило 4:

Все, что происходит на автомобиле с открытой «автогражданкой», влияет на класс хозяина. Год без страховых случаев – коэффициент безаварийности снижается. ДТП по вине любого, кто управлял его транспортом – повышение коэффициента.

Исключение: сменив машину, можно искусственно обнулить повысившийся показатель. Об этом следующий пункт. - Правило 5:

При смене транспорта владельцем открытого бланка, бонус-малус сбрасывается до первоначального значения 1. Без исключений, хоть при десяти авариях за год, хоть при досрочном расторжении договора. - Правило 6:

При досрочном расторжении страхового договора:

- При отсутствии страховых выплат в течение года показатель безаварийности остается на уровне даты подписания бланка. К примеру, человек с бонусом-малусом 0,85 (6 класс) за месяц до окончания срока безубыточного периода расторг соглашение. У него останутся все те же 0,85;

- При наличии страховых выплат, класс изменяется на обычных условиях.Человек с показателем 0,85 из предыдущего примера, совершив одну аварию и досрочно расторгнув договор, при следующем оформлении будет иметь коэффициент безаварийности 0,95 (4 класс).

Исключение: все та же смена автомобиля при неограниченном страховании.

Заключение

Разобравшись, как узнать класс водителя ОСАГО, и как он формируется, Вы никогда не потеряете скидку. Зная отличие хозяина автомобиля от водителя, особенности расчета бонуса-малуса открытой и ограниченной страховки, процедуру восстановления коэффициента… Вы понимаете больше, чем многие работники страховых организаций.

В конце прошлого года ходили слухи РСА и ЦБ об упрощении системы расчета. Особенно по неограниченным страховкам. Но официальных заявлений в 2018 г. не было, разговоры сошли на нет. Если Вы хотите сделать автостраховку с гарантированным сохранением всех выгод и скидок, обращайтесь. Наши сотрудники всегда помогут. Расчитать стоимость с учетом всех коэффициентов, и заказать полис можно онлайн.

Проверить КБМ

![]()

![]()

Проверка КБМ по базе РСА позволяет автовладельцу определить свой индивидуальный класс, влияющий на величину бонуса-малуса. С 2015г. указом Правительства введена система поощрения безаварийной езды при приобретении страховки ОСАГО — коэффициент бонус-малус, сокращённо, КБМ.

Данные для онлайн проверки собственнику ТС

Обязанности по отслеживанию и фиксированию страховой истории каждого водителя возложены на Союз автостраховщиков РФ (РСА). Данная организация ведёт статистику страховых случаев с каждым шофёром, и в соответствии с этим присваивает ему определённый класс КБМ. Проверить свой КБМ водитель сможет несколькими способами, наиболее доступный из которых — узнать интересующие его данные на официальном сайте РСА, где представлена информационная база автовладельцев.

Владелец автотранспортного средства может определить личный КБМ в онлайн режиме, заполнив электронную форму на портале РСА. Данный сервис абсолютно бесплатный, и проверка займёт буквально пару минут. Для этого потребуется войти на сайт Союза, находящийся по электронному адресу: autoins.ru. Затем переходя по разделам «ОСАГО» — «Расчёт стоимости» — «Проверка КБМ». В открывшемся подразделе заполняем представленную электронную форму, и получаем данные из базы АИСа (автоматической идентификационной системы).

В запрос потребуется ввести:

- Ф.И.О. автовладельца.

- Год, месяц и число рождения владельца автотранспорта.

- Номер водительских прав.

- Число и месяц, на которые запрашиваются данные.

Определение КБМ по договору без ограничения количества водителей

Отечественными автостраховщиками предоставляется возможность приобретения полиса ОСАГО без ограничения количества водителей. Такой вариант идеально подходит для предприятий, осуществляющих пассажирские или грузовые перевозки. Нет никакого ограничения на число шофёров, допускаемых до управления определённым автомобилем. Можно, при необходимости, в любой момент производить замену, не производя корректировок в полис «автогражданки».

Правда, для получения сведений по КБМ автовладельцу придётся предоставить ряд дополнительных данных:

- VIN-номер автотранспорта.

- Регистрационный номер авто.

- № кузова для автомобиля.

- № шасси для автотранспорта рамной конструкции (грузовики, автобусы, внедорожники).

Проверка КБМ для организаций

Полис автострахования для юрлиц всегда оформляется без ограничений. Поэтому «пробить» КБМ юридического лица можно, зная данные владельца автотранспорта и его автомобиля. В соответствующем разделе на сайте выбираем в графе «Собственник» — «Юрлицо», и заполнить появившуюся электронную форму.

Для этого потребуется внести такие данные:

- ИНН.

- VIN-номер автомобиля.

- Регистрационный номер.

- № кузова и/или шасси.

Дата расчета КБМ

Для получения сведений, во сколько обойдётся автовладельцу ОСАГО в будущем году, при заполнении электронного бланка следует проставить корректную дату. Для этого, при заполнении пункта «Дата расчета» следует указать год, число и месяц окончания действия имеющегося на руках страхового полиса, и прибавить к этой дате ещё один день. В итоге автовладелец получит информацию о стоимости полиса ОСАГО для него в будущем году, если за оставшееся время он не совершит по своей вине никаких ДТП.

Инструкция для правильного заполнения формы

Чтобы получить корректную информацию из базы данных РСА, потребуется правильно заполнить электронную форму. Особое внимание следует уделить выбору категории автовладельца — является ли он частным лицом, или некоей организацией. Также необходимо правильно указать в подразделе тип договора ОСАГО — обычный или без ограничений. Далее от пользователя потребуется всего лишь внести нужные сведения в соответствующие электронные поля.

Восстановление КБМ

Класс КБМ, присваиваемый каждому автоводителю, величина отнюдь не постоянная. Он может меняться в сторону понижения, либо повышаться. При понижении класса цена автострахования возрастает. За каждый год аккуратного вождения рейтинг автовладельца повышается на один пункт. Согласно действующей таблице КБМ, это даёт шофёру право на 5% бонус.

Но иногда бывает, что класс в рейтинге КБМ понижается безо всякой видимой причины. Водитель за истёкший год не стал виновником ни одной аварии, но его рейтинг почему-то стал ниже.

Причин бывает обычно две:

- Автовладелец сменил водительское удостоверение, либо фамилию. Как результат, автоматическая система идентификации присвоила ему базовый третий класс, как и любому новичку.

- Страховщик не внёс в базу АИС РСА сведений о безаварийной езде своего клиента за прошлый год, вследствие чего рейтинг ему не был поднят.

Исправить ситуацию можно обратившись к своему автостраховщику, либо непосредственно в РСА при помощи официального сайта. Рассмотрение заявки может занять срок до 30 календарных дней. После восстановления КБМ, водитель вправе потребовать от страховщика провести перерасчёт.

Зачем надо знать свой КБМ

Класс КБМ прямо влияет на стоимость полиса ОСАГО: чем он выше (ваш класс, а не коэффициент), тем в меньшую сумму обойдётся страховка. Поэтому перед приобретением полиса всегда рекомендуется рассчитать собственный КБМ на онлайн-портале РСА или на нашем сайте. Это позволит выявить невольные или преднамеренные ошибки страховщиков фирмы при расчете «автогражданки».

Что такое история КБМ и способы её проверки

Страховая история автомобилистов ведётся с 1.01.2015г. С этого времени вступило в силу соответствующее постановление правительства, и была создана единая страховая база всех водителей. Страховая история КБМ содержит сведения обо всех ДТП, виновником которых явился данный гражданин. Здесь же можно отследить изменение личного рейтинга в классификации КБМ в течение истёкших четырёх лет.

Чтобы проверить личную историю КБМ, потребуется зайти на онлайн-портал Союза автостраховщиков, и ввести свои идентификационные сведения. В результате пользователь сможет получить, наряду с актуальными данными о своём классе на настоящий момент, информацию о личной страховой истории в базе АИС РСО. Таким образом, сайт РСО — незаменимый инструмент получения различной информации для всех автовладельцев нашей страны.